智宇物聯 專注于提供高穩定、高速率的三網物聯網卡

阜陽物聯網模組龍頭移遠通信

- 作者:智宇物聯

- 發表時間:2022年10月13日

- 來源:智宇物聯

移遠通信相關閱讀:

《物聯網模組龍頭移遠通信》

今日我們一起梳理一下移遠通信,公司主營業務是從事物聯網領域無線通信模組及其解決方案的設計、生產、研發與銷售服務,可提供包括無線通信模組、天線及物聯網云平臺管理在內的一站式解決方案服務,公司擁有的多樣性的產品及其豐富的功能可滿足不同智能終端市場的需求。

公司產品廣泛應用于車載運輸、智慧能源、無線支付、智能安防、智慧城市、無線網關、智慧工業、智慧生活、智慧農業等眾多領域。

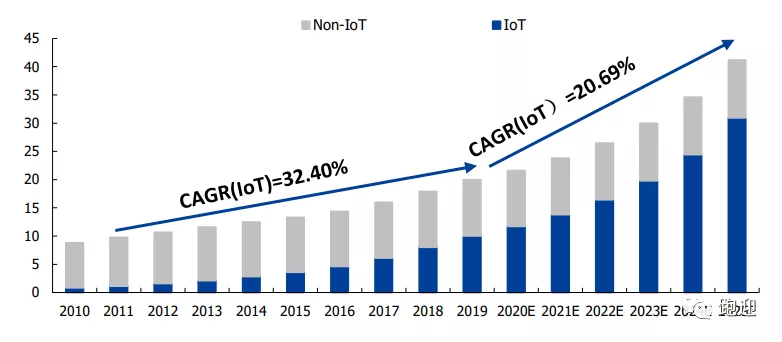

物物連接高增長,物聯網行業迎藍海。物聯網是通信網絡的延伸,它通過網絡技術與智能裝置,實現了人與人、人與物、物與物之間的連接。根據 IoT Analytics 數據,2021年全球物聯網連接數(例如,互聯汽車、智能家居設備和互聯工業設備)首次超過非物聯網連接數(智能手機、筆記本電腦和計算機)。在全球 217 億臺有源連接設備中,有約 117 億臺(或 54%)在 2020 年底實現 IoT 設備連接。IoT Analytics 預計到 2025 年,物聯網連接數將超過 300 億條,平均每人將有近 4 臺 IoT 設備。

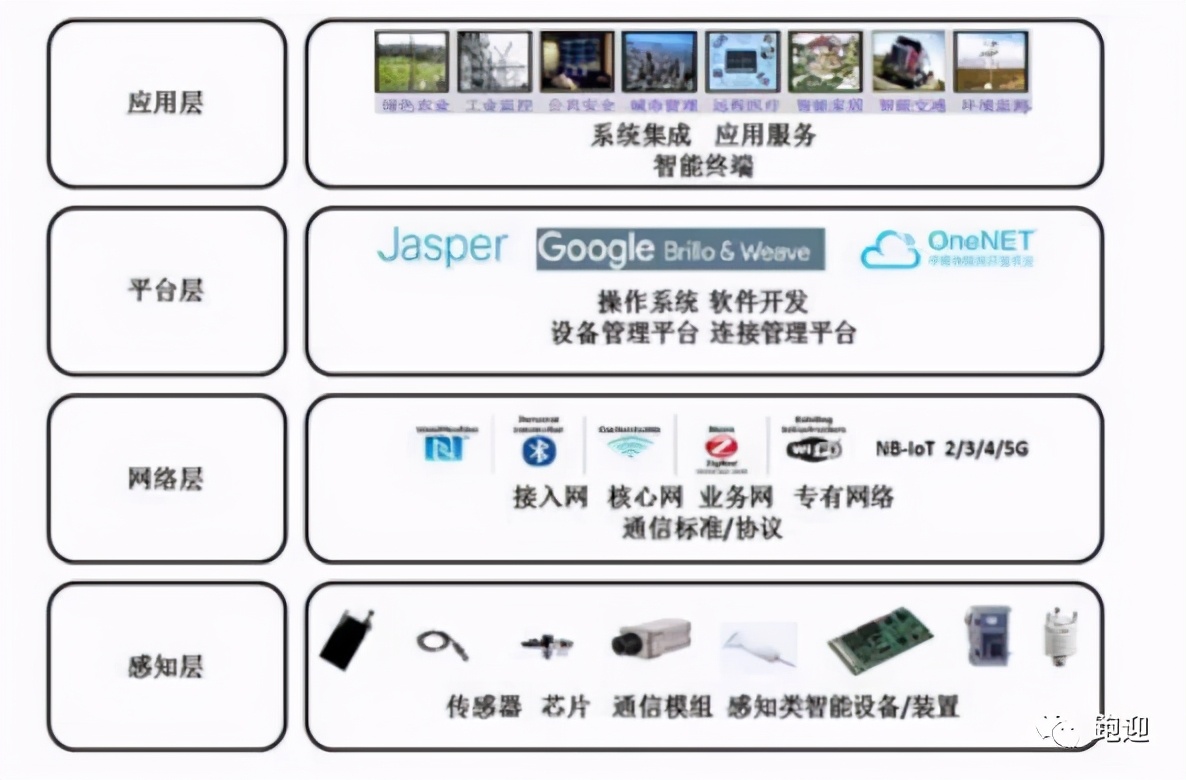

無線通信模組位于感知層,是連接物聯網感知層和網絡層的關鍵橋梁。物聯網網絡架構包括四個組成部分,分別為感知層、網絡層、平臺層和應用層。公司的主要產品無線通信模組位于感知層,是連接感知層與網絡層的關鍵部分。無線通信模組使得物聯網 M2M(Machine to Machine)得以實現,成為機器與機器“對話”的工具。感知層能實現對物理世界的智能感知識別、信息采集處理和自動控制,并通過通信模塊將物理實體連接到網絡層和應用層,是物聯網的核心,是信息采集和處理的關鍵部位。

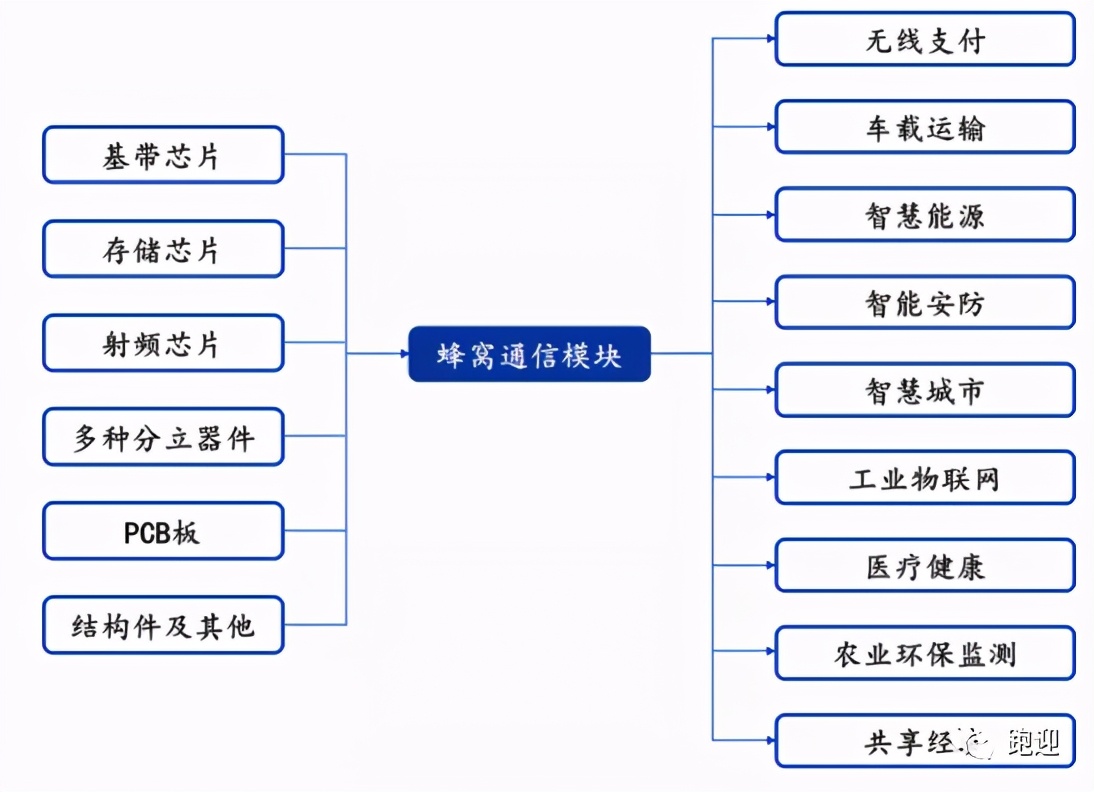

無線模組主要分為通信模組和定位模組。在 M2M 應用場景下, 無線通信模塊目前主要指蜂窩網模塊(2G/3G/4G/5G 模塊)。但是隨著 NB-IoT 技術的發展, 未來 LPWAN 模塊(Lora/NB-IoT 模塊)將成為蜂窩通信模塊發展的重要推動者并進行大規模推廣。雖然并不是所有的物聯網終端均需要有定位功能,導致通信模組的應用范圍更廣,但是由于定位模組(GPS、GNSS 模塊) 常常與蜂窩通信模塊共同使用,因此二者共同被視作廣義的無線通信模塊。

芯片為無線通信模組的主要原材料,在產品成本中占據核心位置。目前各類芯片的主要供應商為高通、聯發科、三星和東芝等全球頂尖芯片制造公司,無線通信模組制造公司需要根據上游芯片廠商的技術發展情況,結合模組應用客戶的特定需求,判斷行業技術發展趨勢,不斷調整自身的技術演變路徑。

無線通信模組產業鏈下游市場廣泛,需求碎片化。主要客戶群體為無線物聯網服務商和物聯網終端設備制造商。無線通信模組已經進入無線支付、車載運輸、智慧能源、智能安防、智慧城市、工業物聯網、醫療健康、無線網關、智慧工業和農業環境等多個物聯網應用領域,其中交通應用、遠程控制、智能抄表占比較大。

通信模組市場具備全球化競爭格局,按照全球各大模組廠商的出貨量份額計算, 2019 年市場 CR4 高達 74%,為高集中寡占型行業(65%<CR4<75%)。根據未來智庫統計,2019 年全球通信模組行業市占率前四名廠商分別為移遠通信、日海智能、Sierra Wireless、Telit,但頭部廠商市場份額波動較大,系物聯網行業整體景氣度高疊加下游需求分散為小廠商提供突圍機遇。通信模組下游應用的分散化也造就了一批從特定領域打開市場空間的專業廠商,如有方科技、Gemalto。總體而言,抓住時機積極研發新產品以適應下游新需求的爆發,并筑造規模優勢壁壘,對贏得通信模組市場的競爭具有重要意義。

國內廠商后發制人,市場份額不斷提高。國內無線通信模組行業起步較晚,海外廠商長期占據行業龍頭地位。但近年來國內無線通信模組廠商憑借工程師紅利、大量成熟優秀的產業工人、供應鏈高配合度以及貼身的定制化服務等優勢,大規模生產低成本高性價比產品,同時海外企業近年來開始出現虧損,國內廠商逐步搶占份額。僅從 2018 年的出貨量來說,國內無線通信模組廠商的市場份額就已經超越海外廠商,移遠通信無線模組出貨量的市場份額更是增長至全球第一位,達到 25%。反觀 Sierra、Telit 等傳統的海外龍頭企業,近年來甚至出現營收下降的情況,市場份額也逐漸萎縮。隨著我國通信行業的發展,國產廠商有望繼續保持領先地位,不斷提升份額。

一、物聯網模組龍頭

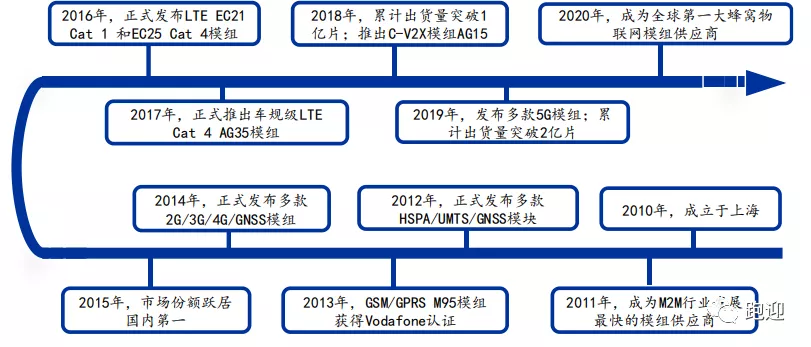

移遠通信成立于2010年,第一款GSM/GPRS M10 模組量產;2012年正式發布多款HSPA/UMTS/GNSS 模塊;2013年GSM/GPRS M95 模組獲得Vodafone 認證;2014年正式發布多款2G/3G/4G/GNSS 模組;2015年市場份額躍居國內第一;2016年發布LTE EC21 Cat 1 和EC25 Cat 4 模組,發布SC20 智能模組以及Cat NB1 BC95 模組;2017年正式發布LTE Cat M1/NB1/EGPRS BG36 多模模組,正式推出車規級LTE Cat 4 AG35 模組,正式推出LTE-A 系列EM06/EP06/EG06 模組;2018年推出C-V2X 模組AG15;多款NB-IoT 新產品實現量產,包括BC28、BC35-G、BC26,發布LTE-A Cat12/18/20 高速模組;2019年上交所上市;2020年成為全球第一大蜂窩物聯網模組供應商(根據Berg Insight 最新報告)。

二、業務分析

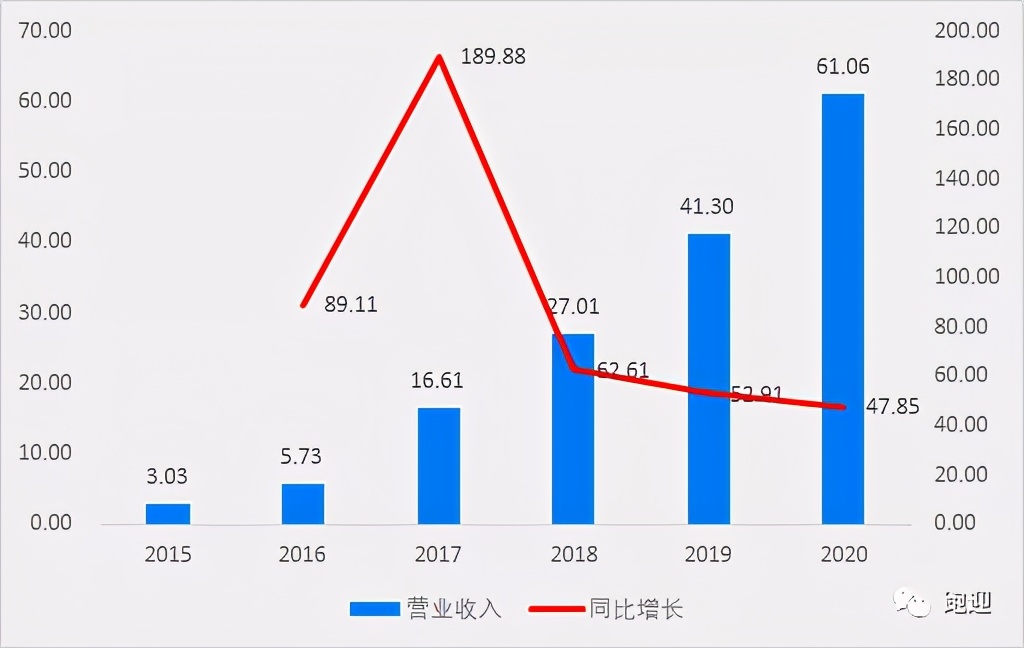

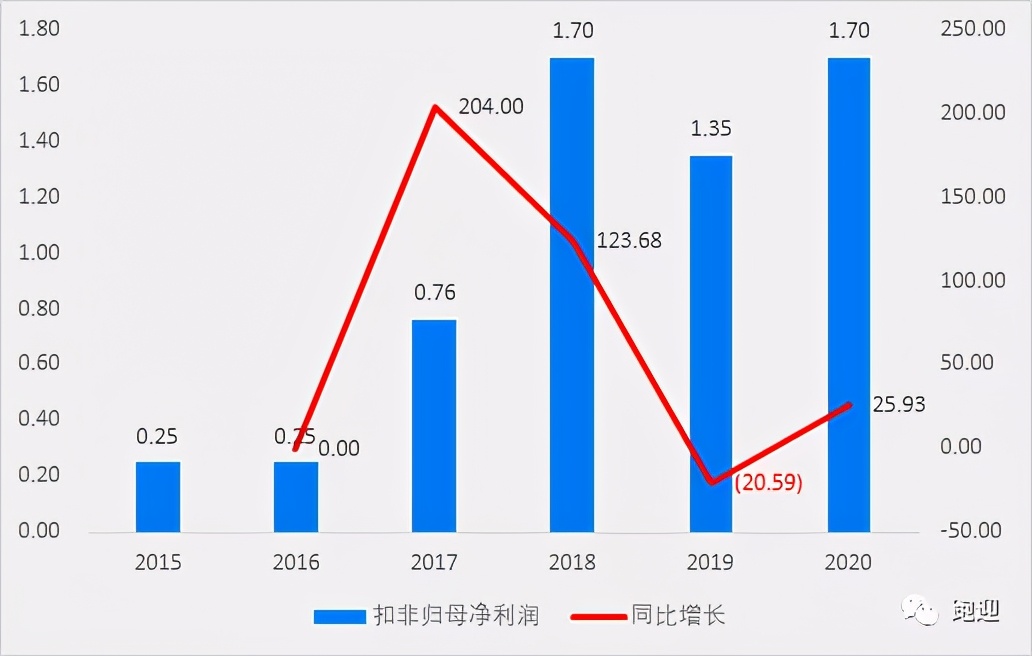

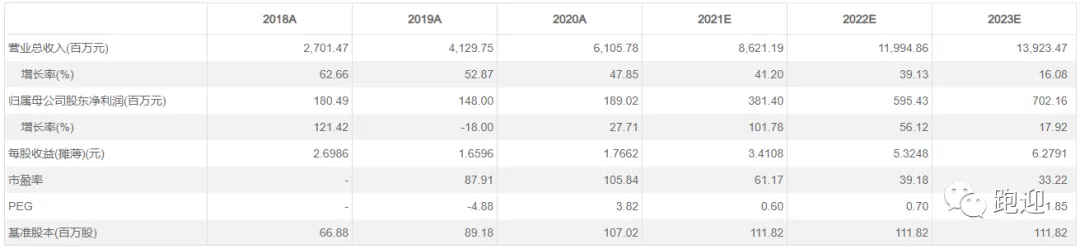

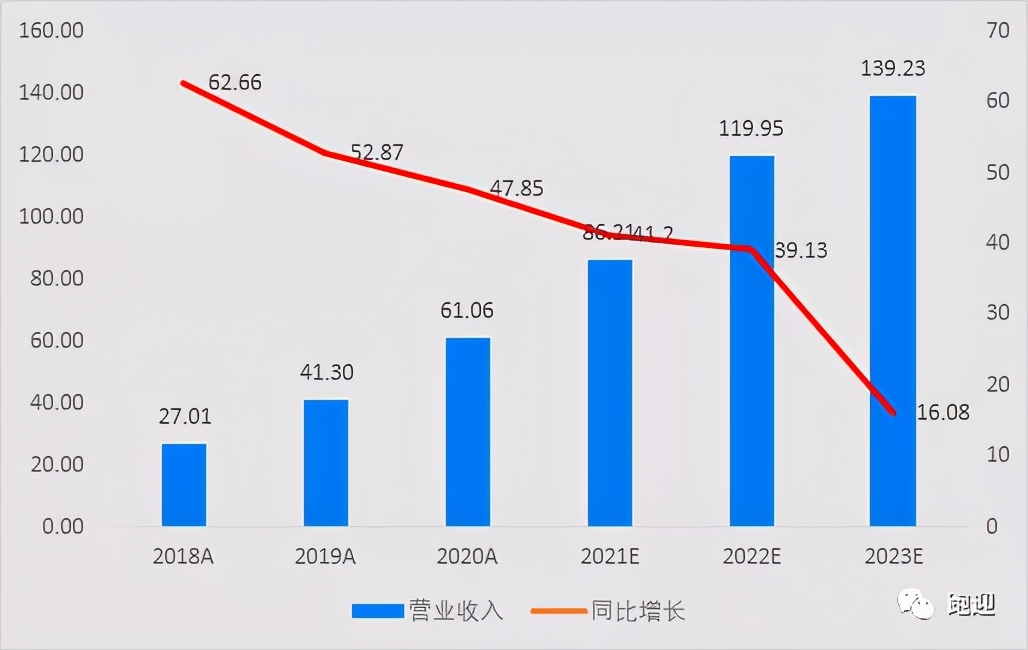

2015-2020年,營業收入由3.03億元增長至61.06億元,復合增長率82.33%,2020年實現營收同比增長47.85%;歸母凈利潤由0.26億元增長至1.89億元,復合增長率48.70%,2020年實現歸母凈利潤同比增長27.71%;扣非歸母凈利潤由0.25億元增長至1.70億元,復合增長率46.72%,2020年實現扣非歸母凈利潤同比增長26.13%;經營活動現金流分別為0.26億元、-0.54億元、0.17億元、0.84億元、-1.44億元、-3.99億元。

分產品來看,2020年無線通信模組實現營收同比增長42.63%至58.15億元,占比95.24%,毛利率減少2.75pp至18.21%;其他實現營收同比增長450.63%至2.91億元,占比4.76%,毛利率增加24.44pp至60.60%。

2020年公司前五大客戶實現營收9.47億元,占比15.5%。

三、核心指標

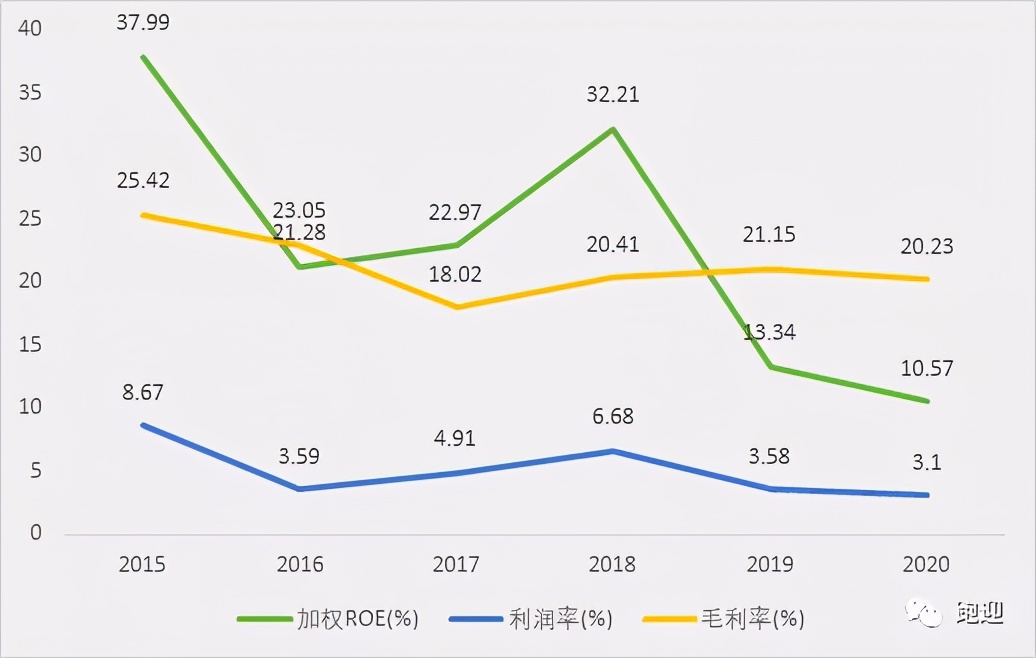

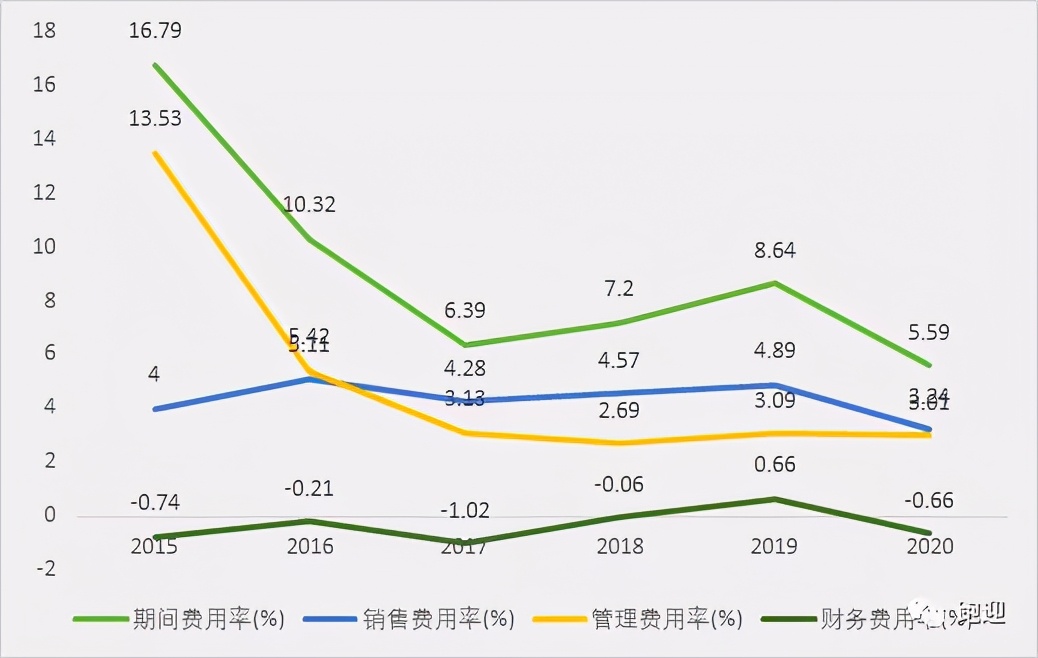

2015-2020年,毛利率由25.42%下降至17年低點18.02%,隨后逐年提高至19年21.15%,20年下降至20.23%;期間費用率由16.79%下降至17年6.39%,隨后逐年上漲至19年8.64%,20年下降至5.59%,其中銷售費用率16年上漲至高點5.11%,17年年下降至4.25%,隨后逐年上漲至19年4.89%,20年下降至3.24%,管理費用率由13.53%下降至18年低點2.69%,而后上漲至3.01%,財務費用率17年下降至低點-1.02%,19年上漲至高點0.66%,20年下降至-0.66%;利潤率16年下降至3.59%,隨后逐年提高至18年6.68%,而后逐年下降至3.10%,加權ROE16年下降至21.28%,隨后逐年提高至18年32.21%,隨后逐年下降至10.57%。

四、杜邦分析

凈資產收益率=利潤率*資產周轉率*權益乘數

由圖和數據可知,16年凈資產收益率的下降主要是由于利潤率和資產周轉率的下降,17年凈資產收益率的回升主要是利潤率的回升以及資產周轉率提高至高點,18年凈資產收益率的回升是由于利潤率的提高,19年凈資產收益率下降主要是由于利潤率的下降以及IPO導致資產周轉率和權益乘數大幅下降,20年凈資產收益率的下降是由于利潤率和資產周轉率的下降。

五、研發支出

2020年公司研發支出同比增長95.41%至7.07億元,占比11.57%,截止2020年末公司研發人員2366人,占比78.21%。

六、估值指標

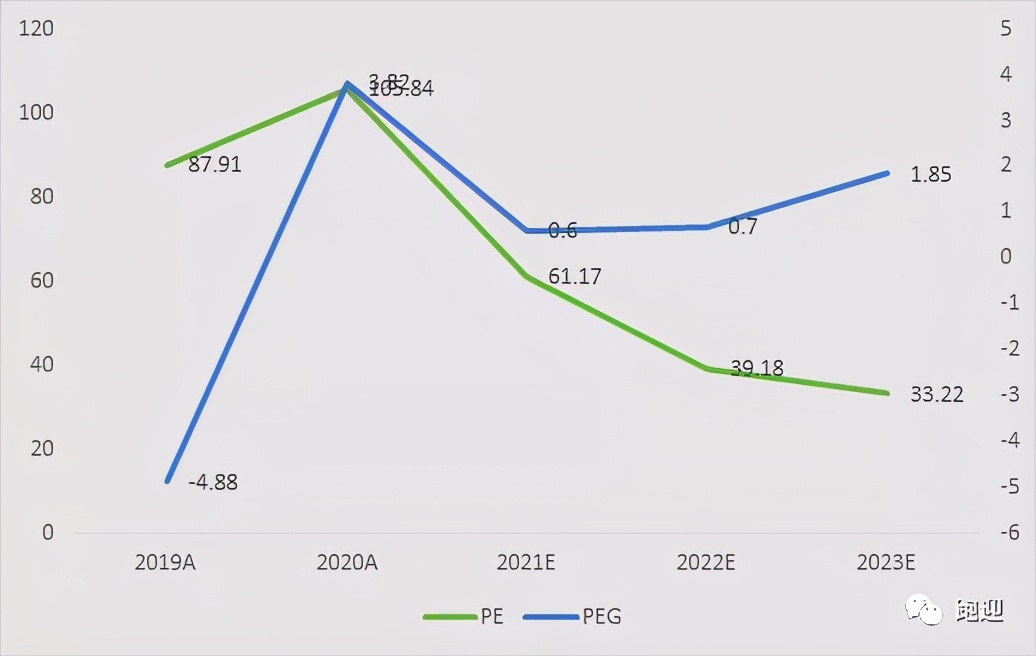

PE-TTM 123.42,位于上市以來50分位值上方。

根據機構一致性預測,移遠通信2023年業績增速在17.92%左右,EPS為6.28元,18-23年5年復合增長率31.22%。目前股價208.62元,對應2023年估值是PE 33.12倍左右,PEG 1.85左右。

看點:

移遠通信深耕物聯網模組十余年,積累了深厚的無線通信模組行業經驗,2020 年公司成為全球第一大蜂窩物聯網模組服務供應商。隨著車聯網 Design-in進入收獲期、全球渠道規模優勢顯現,公司有望進入全新增長階段。短期業績不及預期,不改長期向好邏輯。