智宇物聯(lián) 專注于提供高穩(wěn)定、高速率的三網(wǎng)物聯(lián)網(wǎng)卡

物聯(lián)網(wǎng)通信模組行業(yè)研究:2021,終局之戰(zhàn)重塑行業(yè)格局

- 作者:智宇物聯(lián)

- 發(fā)表時(shí)間:2022年10月13日

- 來源:智宇物聯(lián)

本篇報(bào)告的投資邏輯是自上而下選擇好公司。首先在于選擇好賽道,再從好賽 道中選出長期受益行業(yè)演進(jìn)的優(yōu)質(zhì)公司。

物聯(lián)網(wǎng)是未來科技發(fā)展的重要方向,是 AI、大數(shù)據(jù)、云計(jì)算、區(qū)塊鏈發(fā)展的 重要抓手。物聯(lián)網(wǎng)大賽道中如何選擇優(yōu)質(zhì)細(xì)分賽道?我們認(rèn)為現(xiàn)在的時(shí)間點(diǎn)處 于物聯(lián)網(wǎng)從起步期向高速成長期過渡的階段,此階段行業(yè)發(fā)展的核心驅(qū)動(dòng)力依 然是連接層硬件設(shè)備的快速起量,而物聯(lián)網(wǎng)蜂窩模組作為物聯(lián)網(wǎng)連接層的重要 產(chǎn)業(yè)鏈環(huán)節(jié),具有很大的潛力。剖析物聯(lián)網(wǎng)蜂窩模組的競爭格局,我們發(fā)現(xiàn)國 內(nèi)模組廠商具有天時(shí)地利人和的優(yōu)勢(shì),在與起步較早的海外模組企業(yè)競爭過程 中已經(jīng)占盡先機(jī);同時(shí)國內(nèi)模組企業(yè)也正在經(jīng)歷價(jià)格戰(zhàn)洗禮,產(chǎn)業(yè)集中度快速 提升使龍頭企業(yè)長期受益;上游芯片公司群雄逐鹿、下游應(yīng)用層出不窮也使得 模組環(huán)節(jié)的上下游議價(jià)能力提升。綜上,我們認(rèn)為當(dāng)前時(shí)間點(diǎn)蜂窩物聯(lián)網(wǎng)模組 行業(yè)作為萬物互聯(lián)時(shí)代的“賣水者”,是優(yōu)質(zhì)的投資細(xì)分賽道。

在優(yōu)質(zhì)的賽道中,我們認(rèn)為龍頭模組企業(yè)在中長期競爭中更有優(yōu)勢(shì)。主要是因 為龍頭企業(yè)在技術(shù)壁壘、產(chǎn)品品類壁壘、渠道壁壘上與后面梯隊(duì)已經(jīng)拉開差距。 短期看龍頭企業(yè)市場份額快速提升賺取硬件規(guī)模效應(yīng)帶來的利潤;長期看龍頭 可以復(fù)用海量碎片化客戶,為長尾客戶打造“模組生態(tài)”,重塑商業(yè)模式。展 望未來,我們認(rèn)為模組行業(yè)殘酷的價(jià)格戰(zhàn)將逐步走向終局,取而代之的是相對(duì) 穩(wěn)定的價(jià)格體系和良性的價(jià)格競爭。未來模組行業(yè)的競爭格局逐漸固化,龍頭 企業(yè)比拼的不僅僅是價(jià)格,更多的是技術(shù)服務(wù)能力、渠道能力、產(chǎn)品質(zhì)量以及 “模組生態(tài)”的構(gòu)建能力。

一、物聯(lián)網(wǎng)通信模組行業(yè)整體趨勢(shì):高增長&高確定,國內(nèi)模組廠商競爭優(yōu)勢(shì)盡顯

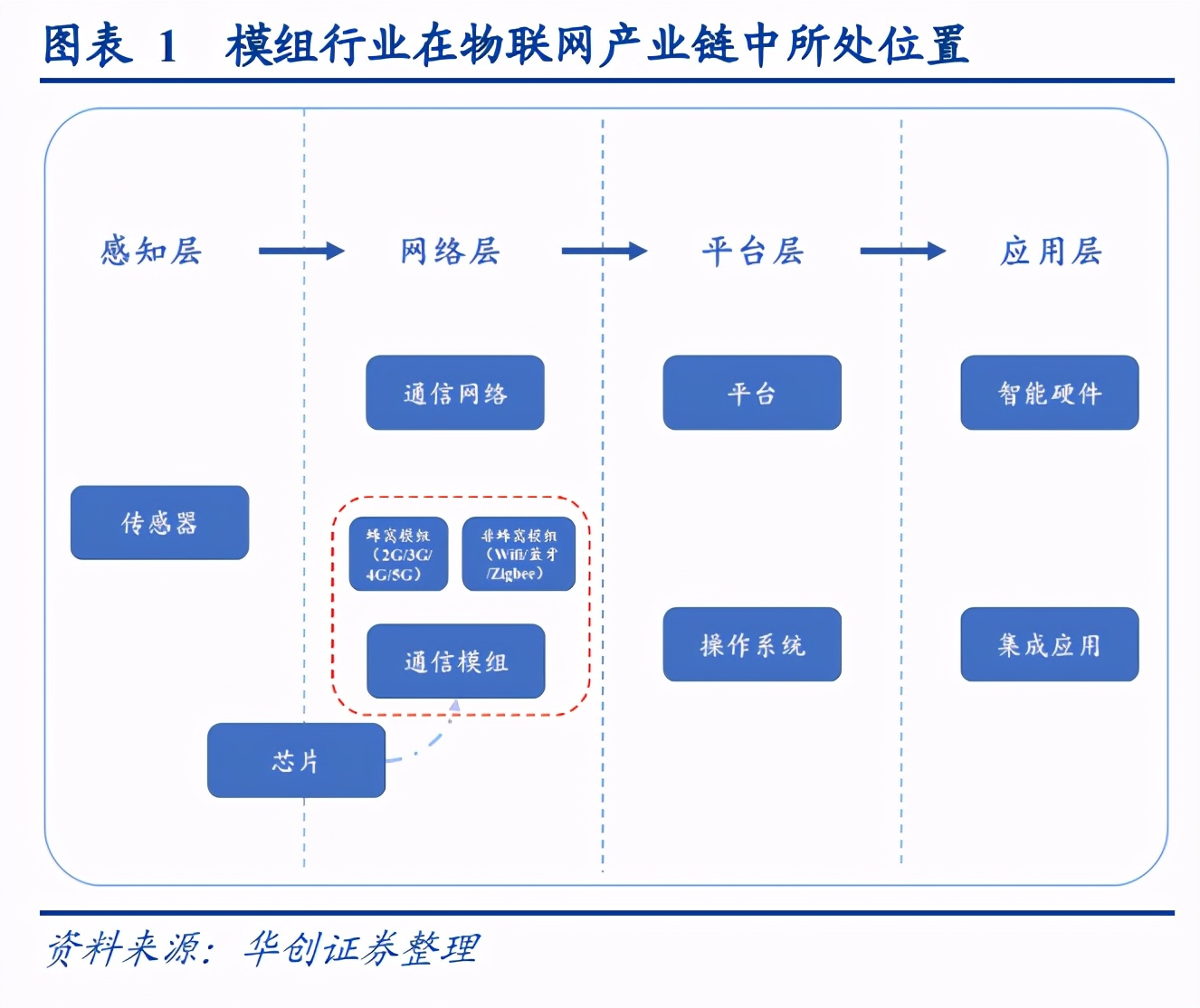

1.1、物聯(lián)網(wǎng)通信模組是將“物”連入網(wǎng)絡(luò)的基石,是萬物互聯(lián)時(shí)代的“賣水者”

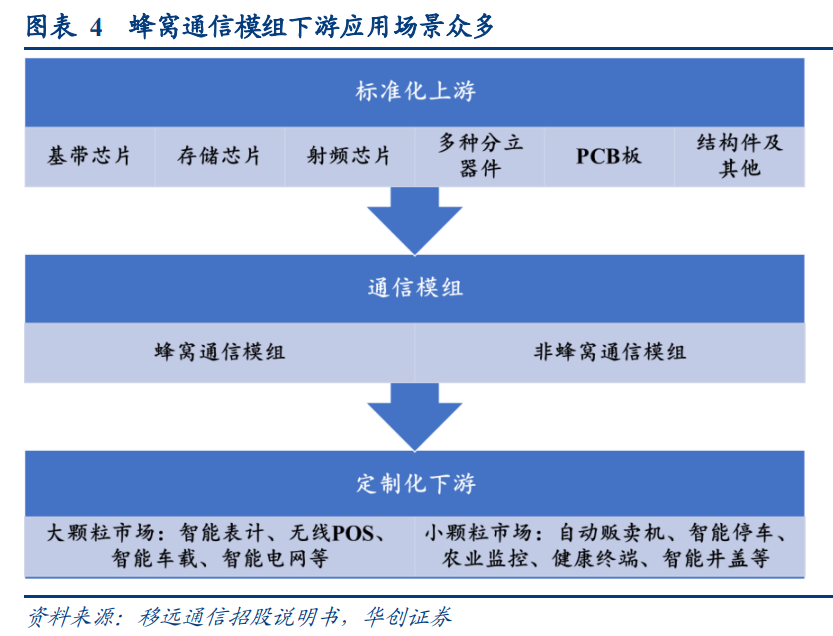

通信模組是實(shí)現(xiàn)通信功能的關(guān)鍵環(huán)節(jié),在物聯(lián)網(wǎng)發(fā)展中料將率先受益。通信模組是將芯片、存儲(chǔ)器、功放器件等集 合在一塊線路板上,并提供標(biāo)準(zhǔn)接口的功能模組。各類終端借助模組可以實(shí)現(xiàn)通信功能。通信模組包括蜂窩通信模 組(2/3/4/5G/NB-loT 等)和非蜂窩類通信模組(WiFi、藍(lán)牙、LoRa 等)。物聯(lián)網(wǎng)終端需要通信模組以實(shí)現(xiàn)聯(lián)網(wǎng)功 能,并且通信模組處于物聯(lián)網(wǎng)產(chǎn)業(yè)鏈較為上游的位置,產(chǎn)業(yè)趨于成熟。隨著物聯(lián)網(wǎng)連接數(shù)的快速爆發(fā),作為網(wǎng)絡(luò)層 中較為前置的通信模組成為率先受益的環(huán)節(jié)。

物聯(lián)網(wǎng)產(chǎn)業(yè)最大的特點(diǎn)——下游應(yīng)用碎片化是物聯(lián)網(wǎng)模組長期存在的根本原因。“碎片化”主要體現(xiàn)在兩個(gè)方面: 一是不同行業(yè)、同行業(yè)不同企業(yè)的軟硬件需求都不相同,使得模組具有一定的“定制化”屬性;二是單品出貨量級(jí) 大多在千萬量級(jí)以下,這就使得芯片公司為物聯(lián)網(wǎng)定制芯片的固定投入高昂,模組就有了長期存在的意義。

通信模組是“標(biāo)準(zhǔn)化”上游與“定制化”下游之間的中間環(huán)節(jié),最能滿足物聯(lián)網(wǎng)碎片化需求。通信模組的上游為基 帶芯片、射頻芯片、電容以及電阻等電子器件,其中核心是標(biāo)準(zhǔn)化的基帶芯片,芯片在模組材料成本中占比達(dá) 50% 以上,芯片環(huán)節(jié)提供基本的通信能力;通信模組的下游為物聯(lián)網(wǎng)設(shè)備制造商或物聯(lián)網(wǎng)系統(tǒng)集成商,下游應(yīng)用碎片化, 各細(xì)分領(lǐng)域極其分散。模組環(huán)節(jié)起到承上啟下的作用,向上承接芯片產(chǎn)業(yè),提供更加完善的射頻能力;向下對(duì)接下 游渠道,進(jìn)行二次開發(fā),滿足客戶的定制化軟、硬件需求,開拓、維護(hù)下游應(yīng)用渠道。

1.2、5G 帶動(dòng)物聯(lián)網(wǎng)產(chǎn)業(yè)進(jìn)入高速成長期, 蜂窩通信物模組市場空間廣闊

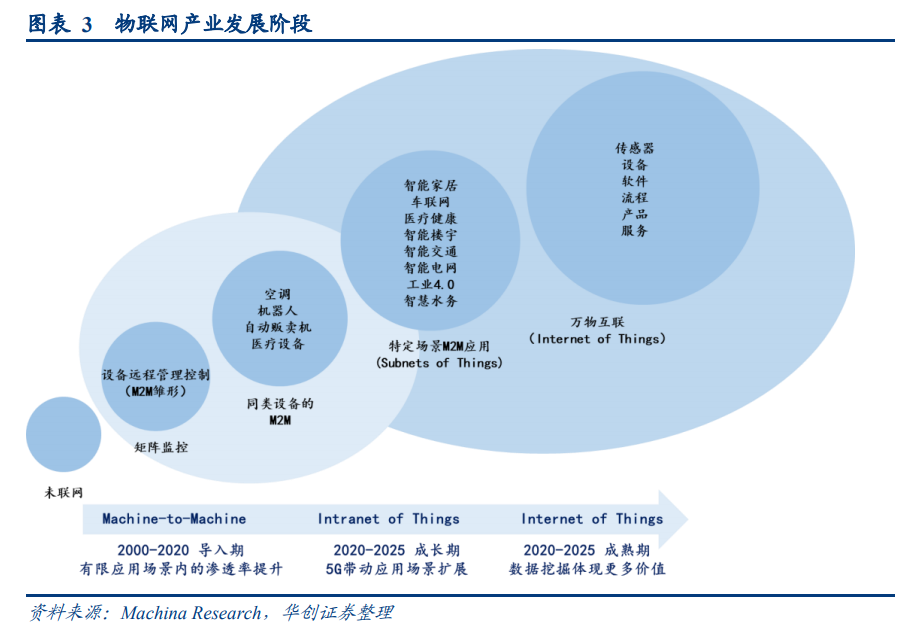

根據(jù)蜂窩物聯(lián)網(wǎng)發(fā)展階段,我們可以把物聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展大致劃分為三大階段。從 2000 年初 2G 網(wǎng)絡(luò)開始建設(shè)至今一 直是蜂窩物聯(lián)網(wǎng)的導(dǎo)入期,這一階段隨著芯片技術(shù)的發(fā)展、基站基建的完善,連接層設(shè)備成本下降,蜂窩物聯(lián)網(wǎng)連 接數(shù)提升,在部分大顆粒行業(yè)帶來經(jīng)濟(jì)效益。2020-2025 年將會(huì)是物聯(lián)網(wǎng)的高速成長期, 2020 年隨著 5G 元年的到 來,5G 的 eMBB(增強(qiáng)移動(dòng)寬帶),URLLC(超高可靠超低時(shí)延通信)和 mMTC(海量機(jī)器通信)將極大程度推 動(dòng)物聯(lián)網(wǎng)技術(shù)實(shí)現(xiàn)飛躍,突破技術(shù)壁壘,帶來應(yīng)用場景擴(kuò)展和附加值提升。2025 以后是物聯(lián)網(wǎng)的成熟期,物聯(lián)網(wǎng)連 接達(dá)到一定量級(jí)以后,海量數(shù)據(jù)通過 AI、大數(shù)據(jù)、云計(jì)算技術(shù)加以處理,從而使蘊(yùn)含在其中深層價(jià)值被挖掘,指導(dǎo) 生產(chǎn)效率與社會(huì)管理效率提升。

物聯(lián)網(wǎng)下游應(yīng)用場景不斷涌現(xiàn),通信模組應(yīng)用領(lǐng)域繼續(xù)拓寬。通信模組行業(yè)的下游應(yīng)用領(lǐng)域眾多,目前規(guī)模較大的 領(lǐng)域有無線支付、車載運(yùn)輸、智慧能源、智慧城市、智能安防、無線網(wǎng)關(guān)、工業(yè)應(yīng)用、醫(yī)療健康和農(nóng)業(yè)環(huán)境等。當(dāng) 前國內(nèi)芯片產(chǎn)業(yè)逐步成熟、物聯(lián)網(wǎng)政策鼓勵(lì)下各種應(yīng)用場景不斷涌現(xiàn),通信模組行業(yè)有望長期持續(xù)穩(wěn)定發(fā)展。

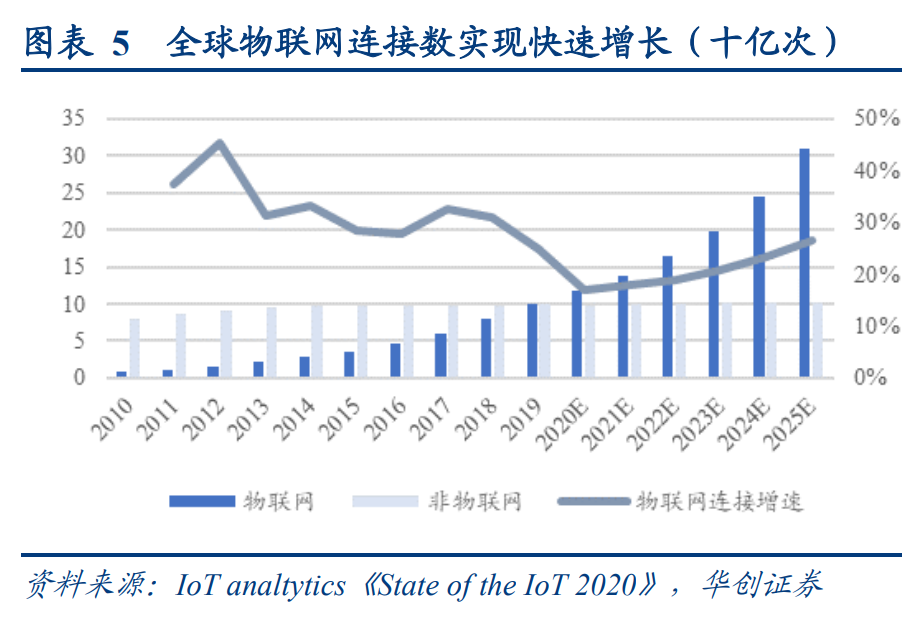

網(wǎng)絡(luò)基礎(chǔ)設(shè)施發(fā)展帶動(dòng)萬物聯(lián)網(wǎng)需求,通信模組需求有望實(shí)現(xiàn)快速增長。隨著通信基礎(chǔ)的逐步完善,萬物互聯(lián)的趨 勢(shì)勢(shì)不可擋。疫情期間物聯(lián)網(wǎng)市場仍在增長。據(jù) IoT analtytics 的數(shù)據(jù)統(tǒng)計(jì),2020 年全球 IoT 連接(例如聯(lián)網(wǎng)的汽車、 智能家居設(shè)備、聯(lián)網(wǎng)的工業(yè)設(shè)備)數(shù)量將首次超過非 IoT 連接(智能手機(jī)、筆記本電腦和計(jì)算機(jī))。到 2020 年底,全球 217 億個(gè)活動(dòng)連接的設(shè)備中,有 117 億(或 54%)將是 IoT 設(shè)備連接。到 2025 年,預(yù)計(jì)將有超過 300 億的 IoT 連接,人均約 4 個(gè) IoT 設(shè)備。蜂窩物聯(lián)網(wǎng)(2G-5G)方面,愛立信預(yù)測(cè)到 2025 年全球蜂窩物聯(lián)網(wǎng)連接數(shù)將超過 50 億,其中接近一半為 4G/5G 高速連接。我們認(rèn)為,如果說過去二十年是“互聯(lián)網(wǎng)+”時(shí)代、現(xiàn)在是“云計(jì)算+時(shí)代”, 那么未來十年一定是“物聯(lián)網(wǎng)+”時(shí)代,而通信模組行業(yè)是物聯(lián)網(wǎng)產(chǎn)業(yè)中不可替代的重要產(chǎn)業(yè)鏈環(huán)節(jié),將會(huì)在物聯(lián)網(wǎng) 高速增長中享受發(fā)展紅利。

1.3、蜂窩模組行業(yè)“東進(jìn)西退”,國內(nèi)模組產(chǎn)業(yè)集中度提升、產(chǎn)業(yè)鏈議價(jià)能力增強(qiáng)

目前海外主要的蜂窩模組供應(yīng)廠商包括 Sierra Wireless、Telit、Gemalto 和 U-Blox。國內(nèi)主要模組供應(yīng)商包括移遠(yuǎn) 通信、芯訊通、廣和通和有方科技等。Sierra Wireless(加拿大)是全球無線通信模組業(yè)務(wù)的龍頭和領(lǐng)導(dǎo)者,主要為 客戶提供無線通信產(chǎn)品和解決方案。Telit(意大利)是無線通信模組制造商,模組產(chǎn)品涵蓋各個(gè)階段的無線通訊蜂 窩產(chǎn)品、短距離通信模組產(chǎn)品和定位模組產(chǎn)品,包括 GSM/GPRS 模組,CDMA/HSDPA/UMTS 模組。Gemalto(荷 蘭)由全球最大的兩家智能卡廠商 Axalto 和 Gemplus 合并成立,是數(shù)字安全領(lǐng)域的全球領(lǐng)先企業(yè)。致力于在移動(dòng)連 接性、身份與數(shù)據(jù)保護(hù)、信用卡安全性、衛(wèi)生醫(yī)療與交通服務(wù)、電子政務(wù)與國家安全方面為客戶提供服務(wù),旗下德 國 Cinterion 公司是蜂窩通信模組及解決方案的供應(yīng)商。U-Blox(瑞士)依靠定位模組起家,可以自行設(shè)計(jì)生產(chǎn) GPS 芯片和模組,在歐洲的車載 GPS 市場獲得了巨大成功,作為歐洲汽車 GPS 導(dǎo)航委員會(huì)及伽利略委員會(huì)委員參與多項(xiàng) 標(biāo)準(zhǔn)制定。

1.3.1、海外模組企業(yè)逐步退出市場,國內(nèi)模組企業(yè)登上全球舞臺(tái)

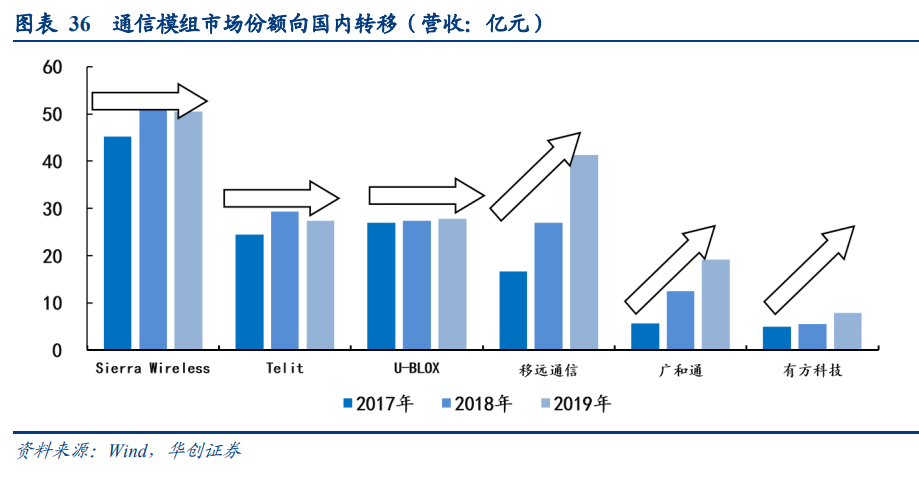

海外龍頭企業(yè)市場份額正在快速下滑,國內(nèi)廠商迅速取而代之。據(jù) ABI Research 統(tǒng)計(jì),從 2015 年到 2018 年,海外 龍頭企業(yè) Sierra Wireless、Telit、Gemalto 和 U-Blox 等蜂窩模組公司的市場份額由 65%明顯下滑至 31%,2019 年小 幅回升至 38%。同期國內(nèi)廠商迅速搶占市場,雖然進(jìn)入市場較遲,但市場份額快速上升,從 2015 年 25%增長至 2019 年 54%。其中,國內(nèi)廠商移遠(yuǎn)通信、日海智能(芯訊通)和廣和通逐步占據(jù)大量蜂窩通信模組市場份額。2019 年, 移遠(yuǎn)通信位居通信模組市場份額首位,占比達(dá) 25%,日海智能占比 17%位居第二。

我國當(dāng)前發(fā)展物聯(lián)網(wǎng)產(chǎn)業(yè)具有全方位優(yōu)勢(shì),可謂天時(shí)地利人和。

從需求端看,我國人口眾多、政府財(cái)政經(jīng)費(fèi)充足、還是全球最大的“中端制造業(yè)”基地,因此無論是消費(fèi)物聯(lián)網(wǎng)、 智慧城市還是工業(yè)互聯(lián)網(wǎng)的市場前景都是全球最為廣闊的,我國的物聯(lián)網(wǎng)產(chǎn)業(yè)連接需求龐大,是全球物聯(lián)網(wǎng)通信模 組最大的單體市場;

從基礎(chǔ)條件看,我國每年培養(yǎng)全球最多的工科學(xué)生,享有工程師紅利;同時(shí)經(jīng)過 10 多年的努力,我國已建成全球規(guī) 模最大的信息通信網(wǎng)絡(luò),無論從基站數(shù)量、覆蓋范圍、還是技術(shù)水平的角度目前都遙遙領(lǐng)先。

從政策角度看,我國發(fā)揮中國特色社會(huì)主義的制度優(yōu)勢(shì),自十二五規(guī)劃起,正式把物聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展提上議事日程, 今年更是發(fā)布《關(guān)于深入推進(jìn)移動(dòng)物聯(lián)網(wǎng)全面發(fā)展的通知》,對(duì)物聯(lián)網(wǎng)產(chǎn)業(yè)生態(tài)進(jìn)行合理、長遠(yuǎn)、全面的規(guī)劃。

需求端中國擁有全球最大的物聯(lián)網(wǎng)市場,是全球制造業(yè)生產(chǎn)基地,產(chǎn)業(yè)智能網(wǎng)聯(lián)升級(jí)為模組廠商帶來絕佳配套機(jī)會(huì)。 中國的人口 14 億,全球最多,其中蘊(yùn)含著潛在的龐大物聯(lián)網(wǎng)連接需求。中國作為全球制造業(yè)生產(chǎn)基地,隨著智能制 造升級(jí),擁有全球最大通信模組的需求。自 2015 年起,中國取代北美成為需求量最大的單體市場。隨著家電、汽車、 電腦、新能源設(shè)備等一類“中端制造業(yè)”向國內(nèi)遷移的大潮,中國模組廠商迎來了絕佳的配套機(jī)會(huì)。同時(shí)在我國政 策的推動(dòng)下,公共事業(yè)類領(lǐng)域如智能水表、移動(dòng)支付和智慧安防市場發(fā)展非常迅速。同時(shí)車載市場和智慧醫(yī)療需求 的增加,交通運(yùn)輸市場在未來幾年也有望爆發(fā)。

我國普及的基礎(chǔ)教育帶來工程師紅利、發(fā)達(dá)的通信基建為物聯(lián)網(wǎng)發(fā)展打下良好基礎(chǔ),三大運(yùn)營商為 NB-IoT、Cat.1、 5G 發(fā)展提供良好的基礎(chǔ)。在工信部指導(dǎo)和運(yùn)營商的支持下 NB-IoT 網(wǎng)絡(luò)建設(shè)蓬勃發(fā)展。目前我國三大運(yùn)營商 NB-IoT 連接數(shù)占全球連接數(shù)總量的 30%。根據(jù)信通院《物聯(lián)網(wǎng)白皮書》顯示,截至 2018 年底三家運(yùn)營商完成超百萬 NB-IoT 基站商用,中國已建成全球大的 NB-IoT 網(wǎng)絡(luò)。當(dāng)前 NB-IoT 全球連接數(shù)已經(jīng)破億,全國有 300 多個(gè)城市具備快速接 入物聯(lián)網(wǎng)的能力。工信部預(yù)測(cè)今年年底我國 NB-IoT 基站規(guī)模將達(dá)到 150 萬個(gè);《2019 年通信業(yè)統(tǒng)計(jì)公報(bào)》數(shù)據(jù) 2019 年我國全國凈增移動(dòng)電話基站 174 萬個(gè),總數(shù)達(dá) 841 萬個(gè),其中 4G 基站總數(shù)達(dá)到 544 萬個(gè),超過全球總數(shù)的一半 以上,可供 Cat.1 通信模組直接使用;我國 5G 產(chǎn)業(yè)發(fā)展更是全球領(lǐng)先,今年 11 月工信部披露,中國建成全球最大 5G 網(wǎng)絡(luò),5G 基站達(dá) 70 萬個(gè),占全球比重近 7 成,連接超過 1.8 億個(gè)終端。《中國互聯(lián)網(wǎng)發(fā)展報(bào)告 2020》藍(lán)皮書顯 示,從 2020 年開始全球 5G 網(wǎng)絡(luò)將有三分之一來自中國技術(shù)。中國 5G 技術(shù)世界領(lǐng)先,專利申請(qǐng)數(shù)優(yōu)勢(shì)明顯,華為 排名第一,中興通訊第三。

我國政策很早開始支持引導(dǎo)物聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展,近年政府出臺(tái)的相關(guān)的法規(guī)政策更是不斷加強(qiáng)對(duì)物聯(lián)網(wǎng)行業(yè)發(fā)展的引 導(dǎo)和支持。在促進(jìn)行業(yè)技術(shù)的升級(jí)進(jìn)步、優(yōu)化產(chǎn)業(yè)資源的配置、增強(qiáng)政府財(cái)稅支撐和扶持企業(yè)發(fā)展等方面為物聯(lián)網(wǎng) 產(chǎn)業(yè)提供了全方位的支持。無線支付、車載運(yùn)輸、智慧能源、智慧城市、智能安防等產(chǎn)業(yè)熱點(diǎn)已初具規(guī)模,更多物 聯(lián)網(wǎng)應(yīng)用領(lǐng)域亦在萌芽和起步階段。

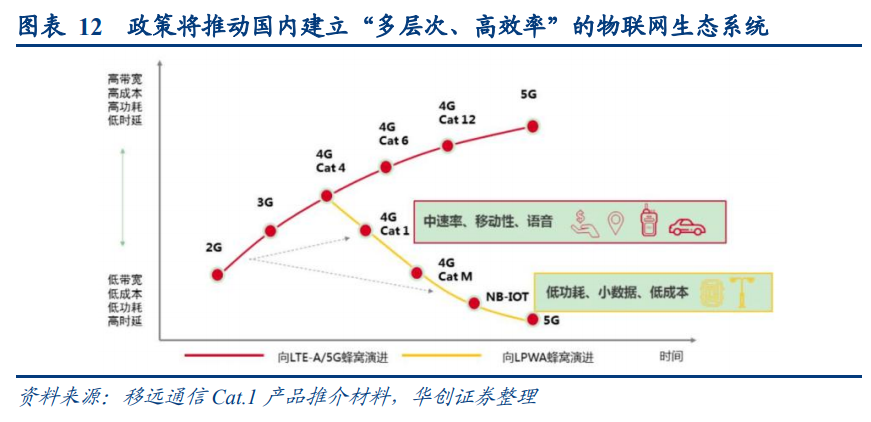

在政策引導(dǎo)下我國運(yùn)營商將物聯(lián)網(wǎng)作為重點(diǎn)業(yè)務(wù),中國運(yùn)營商物聯(lián)網(wǎng)連接數(shù)在全球市場所占的份額進(jìn)一步擴(kuò)大。未 來我國蜂窩通信模組公司在海外市場的優(yōu)勢(shì)將繼續(xù)擴(kuò)大。我國政策引導(dǎo)物聯(lián)網(wǎng)產(chǎn)業(yè)向“多層次、高效率”發(fā)展,NB-IoT、 Cat.1、5G 將形成高低搭配的物聯(lián)網(wǎng)新生態(tài)。工信部將推動(dòng) 2G/3G 物聯(lián)網(wǎng)業(yè)務(wù)遷移轉(zhuǎn)網(wǎng),建立 NB-IoT(窄帶物聯(lián)網(wǎng))、4G(含 LTE-Cat1)和 5G 協(xié)同發(fā)展的移動(dòng)物聯(lián)網(wǎng)綜合生態(tài)體系。在 5G 到來的時(shí)間點(diǎn)上引導(dǎo)產(chǎn)業(yè)進(jìn)行升級(jí),合理安 排技術(shù)路徑和供應(yīng)鏈,最終達(dá)到一個(gè)“多層次、高效率”的物聯(lián)網(wǎng)生態(tài)系統(tǒng)。NB-IoT、Cat1、5G 將形成高低搭配 的物聯(lián)網(wǎng)新生態(tài)。長期角度國內(nèi)整個(gè)蜂窩物聯(lián)網(wǎng)的發(fā)展路線是 NB-IoT 針對(duì)低速率場景;Cat.1 配合滿足中等速率物 聯(lián)網(wǎng)需求和語音需求,有望成為未來我國物聯(lián)網(wǎng)長期的標(biāo)準(zhǔn);5G 配合滿足高速率、低延時(shí)、高可靠性的應(yīng)用場景需 求。Cat.1 不會(huì)全面替代 NB-IoT。兩個(gè)標(biāo)準(zhǔn)相差較大,短期將形成互補(bǔ)關(guān)系。相對(duì)于 Cat.1,NB-loT 產(chǎn)業(yè)鏈相對(duì)成熟, 終端里 NB-IoT 成本低,部署靈活,支持 1Mbps 以下市場的需求。未來 Cat.1 和 NB-IoT 會(huì)形成高低搭配的趨勢(shì)。NB-IoT 在偏靜態(tài)類、對(duì)功耗要求較嚴(yán)格的場景里有優(yōu)勢(shì),如智慧城市、公用事業(yè)的表計(jì)類;Cat.1 主要運(yùn)用于對(duì)數(shù)據(jù)流量、 話音、移動(dòng)性有需求的場景,比如安防監(jiān)控、語音、視頻領(lǐng)域。NB-IoT、Cat1、5G 高低搭配,最終將達(dá)到“多層次、 高效率”的物聯(lián)網(wǎng)新生態(tài)系統(tǒng)。

1.3.2、激烈競爭促使模組行業(yè)集中度快速提升,上游芯片環(huán)節(jié)群雄逐鹿模組公司議價(jià)能力增強(qiáng)

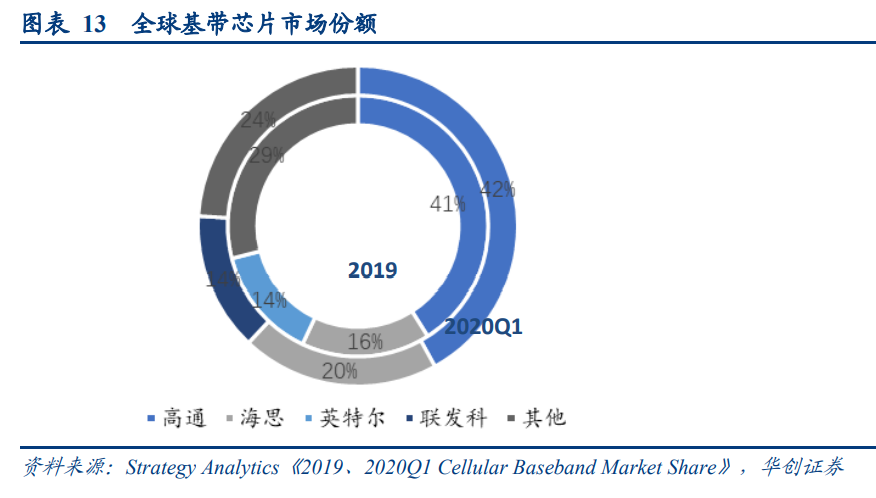

國產(chǎn)通信基帶芯片百花齊放,打破海外芯片設(shè)計(jì)公司獨(dú)大局面。芯片占據(jù)模組材料成本的 50%以上,具有較高的技 術(shù)壁壘,是模組最核心的部件。隨著國產(chǎn)芯片的崛起,國內(nèi)芯片廠商份額不斷提升。根據(jù) Strategy Analytics 的統(tǒng)計(jì), 基帶芯片巨頭高通的市場份額已由 2017-2018 年的 50%以上降至 40%左右,2020H1 我國芯片企業(yè)海思和聯(lián)發(fā)科分別 占據(jù) 20%與 14%的市場份額;拋開手機(jī)等消費(fèi)電子市場,物聯(lián)網(wǎng)市場格局可能更加分散。國內(nèi)基帶芯片領(lǐng)域涌現(xiàn)了 像紫光展銳、ASR 翱捷、移芯、芯翼等一系列新興企業(yè),為國產(chǎn)模組企業(yè)發(fā)展提供成熟的產(chǎn)業(yè)鏈支撐,也給了模組 企業(yè)提升議價(jià)能力的機(jī)會(huì)。

具體來看:

低速率市場:NB-IoT 芯片“一超多強(qiáng)”的競爭格局面臨挑戰(zhàn),后起之秀有望借機(jī)突圍。目前,華為海思、聯(lián)發(fā)科和 紫光展銳是行業(yè)第一梯隊(duì),把控 NB-IoT 主要市場份額;而移芯和芯翼兩名新秀后來居上,有望憑借海思在晶圓代工 環(huán)節(jié)上的短期困境搶占市場。華為海思是 NB-IoT 標(biāo)準(zhǔn)的制定者,具明顯有先發(fā)優(yōu)勢(shì),占當(dāng)前 NB-IoT 芯片總出貨量 70%左右;紫光展銳承接銳迪科在 2G 芯片的競爭優(yōu)勢(shì)并延續(xù)到 NB-IoT 芯片業(yè)務(wù)上,市場份額排在華為海思之后; 聯(lián)發(fā)科很早推出 NB 芯片,但是后續(xù)迭代乏力,難以與競爭對(duì)手抗衡。原本平穩(wěn)的 NB-IoT 芯片市場格局由于美國 對(duì)海思晶圓代工環(huán)節(jié)的打壓而增添巨大變數(shù)。由于 NB-IoT 芯片需要 40nm 或更高階制程,海思之前的晶圓代工合作 方臺(tái)積電和中芯國際都在受到約束,這使得 2021 年的 NB-IoT 芯片市場存在極大變數(shù)。但是,這對(duì)目前在第二梯隊(duì) 的移芯和芯翼是千載難逢的機(jī)會(huì):移芯剛剛完成新一輪融資,芯翼的市場開拓成果也逐步見效,兩名新秀都對(duì) 2021 年的 NB-IoT 市場虎視眈眈。我們認(rèn)為,如果海思晶圓代工問題無法在短時(shí)間內(nèi)得到順利解決,紫光展銳、移芯、 芯翼將成為未來一段時(shí)間 NB 市場的最大贏家。

中速率市場:國內(nèi)兩強(qiáng)引領(lǐng) Cat.1 芯片市場,打破高通壟斷帶動(dòng)產(chǎn)業(yè)飛速成長。中速率市場之前由美國高通公司的 產(chǎn)品長期壟斷,因?yàn)樵谥兴俾适袌鋈狈Ω偁帲咄ㄔ诋a(chǎn)品矩陣以及產(chǎn)品迭代上也稍顯保守,給了國內(nèi)企業(yè)突圍機(jī)會(huì)。 2019 年,國內(nèi)芯片廠商翱捷科技(ASR)和紫光展銳相繼推出旗艦 Cat.1 產(chǎn)品,即滿足中速率市場需求又有明顯的成本 優(yōu)勢(shì),市場反映熱烈。2020 年即使在疫情影響下,Cat.1 產(chǎn)品在 POS、云喇叭、電表、共享單車等市場依然快速成 長,移遠(yuǎn)通信、合宙、廣和通、有方科技等模組企業(yè)在 Cat.1 市場都有所斬獲。面對(duì)未來廣闊的中速率市場,移芯等 新興公司也試圖涉足 Cat1 市場,同時(shí)紫光展銳和 ASR 通過產(chǎn)品迭代不斷完善產(chǎn)品體驗(yàn)。模組公司更是摩拳擦掌, 紛紛通過激進(jìn)的價(jià)格策略搶占市場。

高速率市場:高通依然占有優(yōu)勢(shì),海思前途未卜,國內(nèi)新秀奮起直追。4G 高版本(Cat4 以上)芯片由于技術(shù)門檻 高,高通、海思在技術(shù)上仍然具有優(yōu)勢(shì),國內(nèi)廠商 MTK、翱捷和紫光展銳均有出貨,技術(shù)上緊隨其后。但是由于市 場原因,海外客戶會(huì)穿透模組主動(dòng)選擇品牌知名度更高的高通芯片,所以高通幾乎占據(jù)了絕大多數(shù)在海外市場;國 內(nèi)客戶更加務(wù)實(shí),會(huì)綜合看待技術(shù)、成本、服務(wù)等能力,所以近年來國產(chǎn)芯片在國內(nèi)市場對(duì)高通實(shí)現(xiàn)了一定程度的 替代,使得國內(nèi) 4G 高版本芯片市場選擇更加多樣化。5G 依然是高通和海思技術(shù)上優(yōu)勢(shì)明顯,MTK、紫光展銳緊隨 其后,但是海思依然面臨晶圓代工的短期不利因素,使得高通在 5G 海外和國內(nèi)市場有望繼續(xù)高歌猛進(jìn),MTK、紫 光展銳在國內(nèi)將成為高通有力的挑戰(zhàn)者。

供需結(jié)構(gòu)發(fā)生變化:芯片廠商百花齊放,國產(chǎn)模組日趨集中,模組龍頭議價(jià)能力顯著提升。以移遠(yuǎn)通信、廣和通為 首的國產(chǎn)模組廠商市場份額逐年上升,有望搶占全球過半的市場份額,行業(yè)集中度提升。與此同時(shí),模組上游芯片 企業(yè)百花齊放,下游終端應(yīng)用層出不窮,使得模組環(huán)節(jié)的上下游議價(jià)能力越來越強(qiáng)。議價(jià)能力增強(qiáng)之后,龍頭模組 公司進(jìn)而迫使上游芯片企業(yè)給出更加優(yōu)惠的價(jià)格,亦或在上游缺貨時(shí)享受優(yōu)先供貨權(quán),利用其議價(jià)能力將市場份額 優(yōu)勢(shì)進(jìn)一步擴(kuò)大,形成“先發(fā)優(yōu)勢(shì)-市場份額高-議價(jià)能力提升-市場競爭優(yōu)勢(shì)-市場份額提升”這一良性循環(huán)。

二、海外物聯(lián)網(wǎng)通信模組行業(yè)格局:行業(yè)洗牌進(jìn)入下半場,硬件廠商逐步向下游應(yīng)用服務(wù)轉(zhuǎn)型

2.1、海外物聯(lián)網(wǎng)模組公司硬件業(yè)務(wù)盈利下滑或虧損,對(duì)公司股東吸引力下降

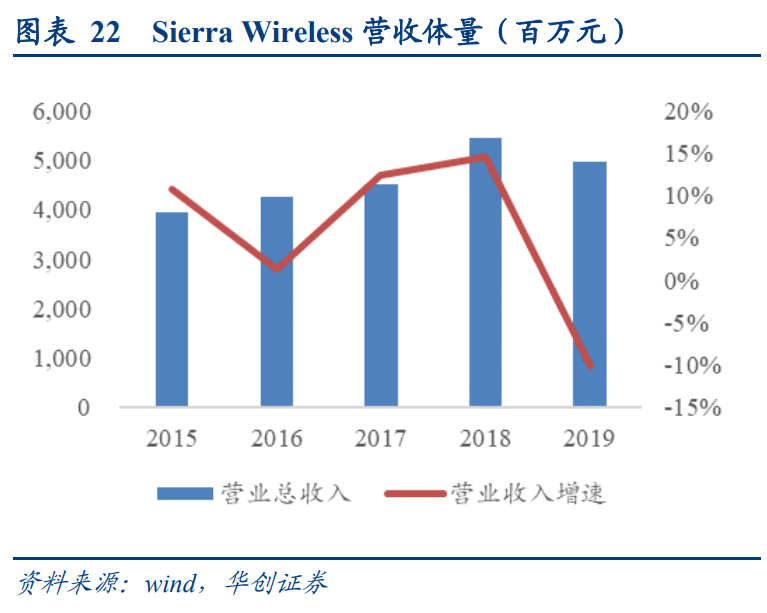

海外物聯(lián)網(wǎng)模組公司硬件業(yè)務(wù)競爭力下降,盈利下滑或虧損。由于海外模組公司銷售、管理、研發(fā)、技術(shù)服務(wù)成本 較高等原因,海外模組公司毛利率的盈虧平衡線較高。因此在通信模組持續(xù)降價(jià)的背景下,海外模組企業(yè)通信模組 業(yè)務(wù)逐漸向毛利較高的領(lǐng)域發(fā)展或與下游解決方案綁定。國外物聯(lián)網(wǎng)模組廠商硬件業(yè)務(wù)主要聚焦在一些高端品類的 產(chǎn)品,如 3G、4G 模組和車規(guī)級(jí)通信模組,毛利率在 30%左右, U-Blox 由于可自行設(shè)計(jì)生產(chǎn)毛利高的 GPS 芯片, 毛利率遠(yuǎn)高于其他模組廠商,在 45%附近波動(dòng)。Sierra 和 Telit 業(yè)務(wù)重合度較高,毛利率變化趨勢(shì)相似,近幾年不斷 下降,已經(jīng)接近盈虧平衡。

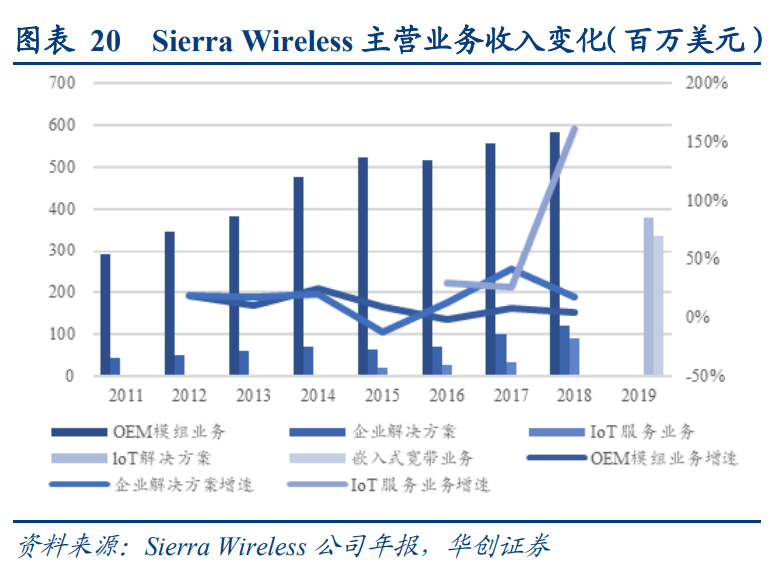

Sierra Wireless 毛利率主要受嵌入寬帶業(yè)務(wù)拖累,近年來不斷下降。目前公司業(yè)務(wù)可分為物聯(lián)網(wǎng)解決方案和嵌入式 模組。物聯(lián)網(wǎng)解決方案部門專注于集成的端到端物聯(lián)網(wǎng)解決方案,包括連接服務(wù)、云管理軟件以及主要面向物聯(lián)網(wǎng) 領(lǐng)域企業(yè)和原始設(shè)備制造商的蜂窩模組和網(wǎng)關(guān)。嵌入式寬帶部門由高速蜂窩嵌入式模組組成,這些模組通常用于非 工業(yè)應(yīng)用,即汽車、移動(dòng)計(jì)算和企業(yè)網(wǎng)絡(luò)市場。物聯(lián)網(wǎng)解決方案業(yè)務(wù)毛利率逐漸上升,且明顯高于嵌入式寬帶;公 司總體毛利率受嵌入式寬帶毛利率大幅下降拖累,呈現(xiàn)下降趨勢(shì)。高毛利的移動(dòng)計(jì)算和網(wǎng)絡(luò)模組銷量下降,低毛利 的車聯(lián)網(wǎng)模組上升導(dǎo)致了嵌入式寬帶毛利率大幅下降。

物聯(lián)網(wǎng)服務(wù)業(yè)務(wù)助推營收增長,毛利下滑公司出現(xiàn)虧損。公司營業(yè)收入在 2015 年到 2018 年之前穩(wěn)步增長,2017 年 和 2018 年增速分別達(dá)到 12.4%和 14.7%,主要受益于物聯(lián)網(wǎng)服務(wù)業(yè)務(wù)收入增長。2019 年?duì)I業(yè)收入同比下降 10.09%, 降至 49.77 億元,主要由于市場對(duì)高毛利的移動(dòng)計(jì)算和網(wǎng)絡(luò)嵌入式寬帶模組需求下降。歸母凈利潤在 2018 年和 2019 年出現(xiàn)明顯虧損,2019 年達(dá)到 4.92 億元,源于收入和毛利率較低、重組費(fèi)用較高和所得稅費(fèi)用較高。

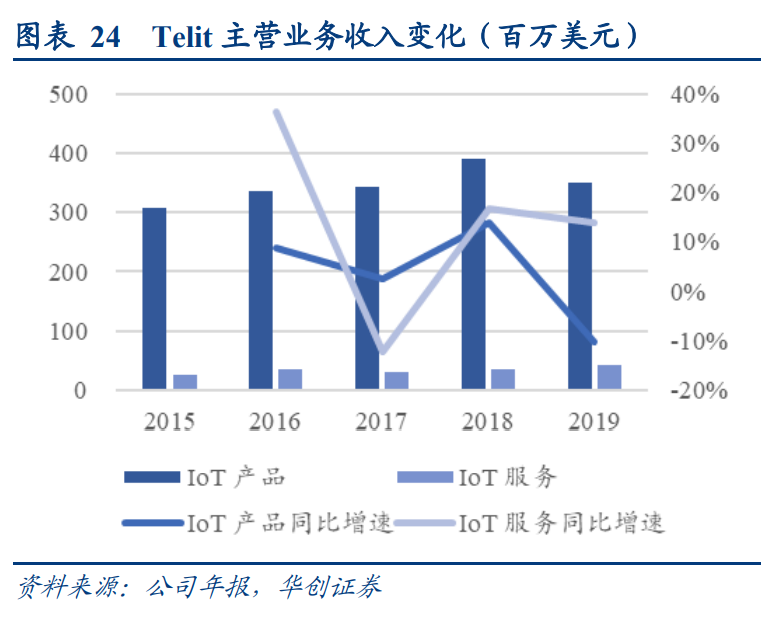

Telit 主要業(yè)務(wù)分為物聯(lián)網(wǎng)產(chǎn)品和物聯(lián)網(wǎng)服務(wù)兩大板塊。IoT 產(chǎn)品是公司的主要收入來源,占到公司收入的 90%。2015 年到 2018 年穩(wěn)步增長。2019 年下降主要是由于 2018 年出售車聯(lián)網(wǎng)業(yè)務(wù),車聯(lián)網(wǎng)模組產(chǎn)品收入大幅度下滑。物聯(lián)網(wǎng) 服務(wù)業(yè)務(wù)占比在 10%左右,這幾年收入波動(dòng)上升。物聯(lián)網(wǎng)服務(wù)板塊毛利率近年來逐漸下降,2019 年降至 60%,但仍 遠(yuǎn)超低于 30%的物聯(lián)網(wǎng)產(chǎn)品毛利率。

車聯(lián)網(wǎng)業(yè)務(wù)出售致收入大幅下滑,技術(shù)轉(zhuǎn)型期費(fèi)用急劇上升。2018 年公司營收增速達(dá)到 14%,主要是由于傳統(tǒng)的模 組業(yè)務(wù)營收入大幅上升。由于將車聯(lián)網(wǎng)業(yè)務(wù)出售,2019 年?duì)I業(yè)收入下降。排除車聯(lián)網(wǎng)業(yè)務(wù),2019 年?duì)I業(yè)收入同比上 漲 8.3%至 27.38 億元。凈利潤波動(dòng)較大,2017 年和 2018 年有較大虧損,分別為 3.41 元和 2.5 億元。幾個(gè)原因?qū)е?2017 年的虧損:公司由成熟的 2G、3G 技術(shù)向低毛利率 LTE 技術(shù)過渡速度高于預(yù)期、對(duì)產(chǎn)品的研發(fā)投入翻倍和對(duì)公 司進(jìn)行重組導(dǎo)致產(chǎn)生了大額的重組費(fèi)用。

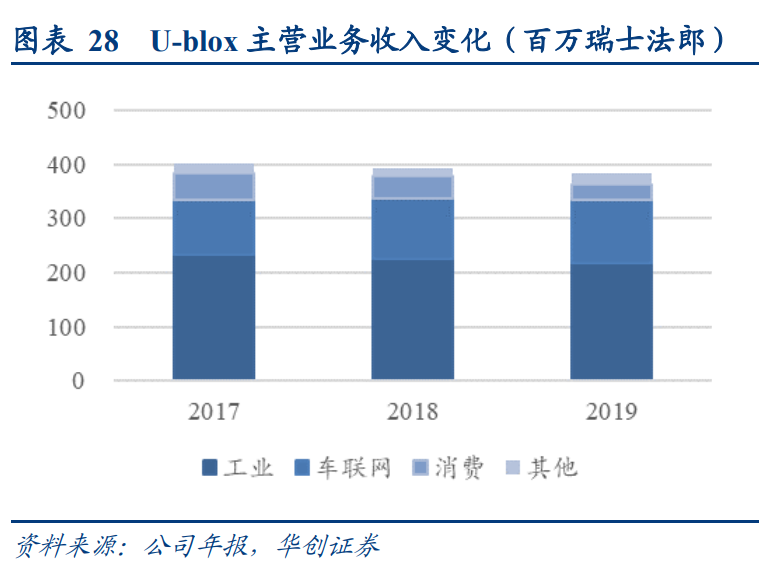

U-blox 模組和解決方案業(yè)務(wù)集中在工業(yè)物聯(lián)網(wǎng)、車聯(lián)網(wǎng)業(yè)務(wù)和消費(fèi)級(jí)市場。工業(yè)物聯(lián)網(wǎng)是公司收入來源最大的市場, 帶來超過 50%的收入,并且未來市場前景廣闊,是公司重點(diǎn)發(fā)展領(lǐng)域。公司有一系列高質(zhì)量、可擴(kuò)展的蜂窩模組, GSM/GPRS、UMTS/HSPA、NB-IoT、LTE-M、LTE Cat 1 和 high Cat LTE 等標(biāo)準(zhǔn)滿足了專業(yè)領(lǐng)域的通信需求,包括 貨物跟蹤、車隊(duì)管理、遠(yuǎn)程信息處理、工業(yè)監(jiān)控、連接健康、安全和監(jiān)控、緊急呼叫系統(tǒng)、智能停車場和智能照明。 車聯(lián)網(wǎng)業(yè)務(wù)為公司帶來超過 25%的收入。公司在車聯(lián)網(wǎng)領(lǐng)域有車輛到一切(V2X)連接和高精度定位能力,應(yīng)用場 景包括車隊(duì)跟蹤、汽車導(dǎo)航、移動(dòng)通信、農(nóng)業(yè)、海洋、無人駕駛車輛、可穿戴跟蹤器和建筑行業(yè)。消費(fèi)物聯(lián)網(wǎng)業(yè)務(wù) 收入大約占公司收入的 10%,主要應(yīng)用包括可攜帶設(shè)備,比如動(dòng)作攝像機(jī)、無人機(jī)、健身設(shè)備、跟蹤器設(shè)備,和可 穿戴技術(shù),新的健康領(lǐng)域是一大業(yè)務(wù)增長點(diǎn)。

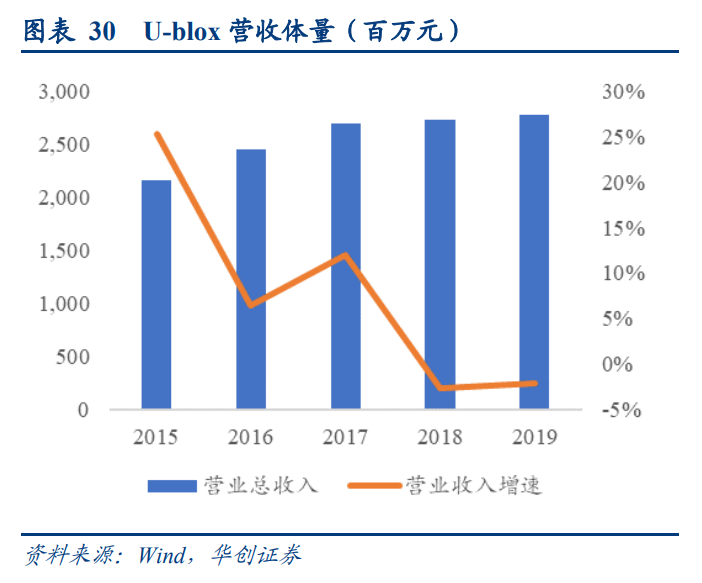

營收和毛利水平保持穩(wěn)定,費(fèi)用率上漲凈利有所下滑。近五年,公司營業(yè)收入增速放緩,2019 年?duì)I業(yè)收為 27.74 億 元,基本和去年持平。歸母凈利潤 2015 年到 2017 年上升至頂峰,達(dá)到 4.42 億元之后,逐漸下降。2018 年和 2019 年,增速分別為-25%和-66%,主要由于營業(yè)收入保持穩(wěn)定但研發(fā)費(fèi)用不斷上漲。公司毛利率水平較高,且保持穩(wěn)定。

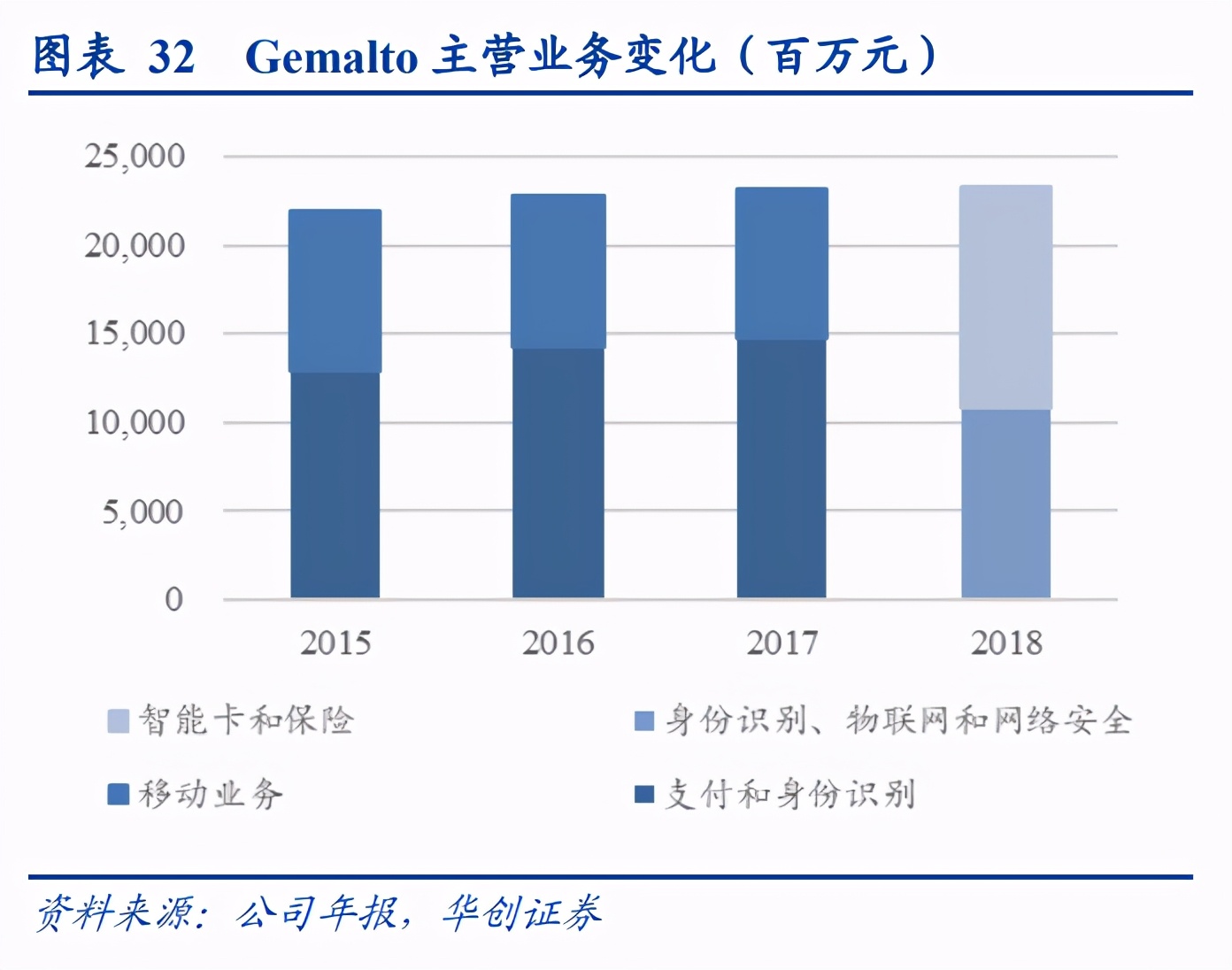

Gemalto 主營業(yè)務(wù)主要為支付&身份識(shí)別業(yè)務(wù)和移動(dòng)業(yè)務(wù)。嵌入式軟件和產(chǎn)品是公司的主要收入來源,近幾年占比 下滑,但 2018 年仍超過 65%。平臺(tái)和服務(wù)業(yè)務(wù)占比逐年升高。支付&身份識(shí)別業(yè)務(wù)毛利率波動(dòng)上升,是公司現(xiàn)在毛 利率比較高的業(yè)務(wù),且占公司收入份額逐步上升,有 2014 年 47%上升到 2017 年 64%。移動(dòng)業(yè)務(wù)毛利率逐年下降, 2016 年到 2017 年下降尤為明顯。這個(gè)下降主要是由于移動(dòng)網(wǎng)絡(luò)運(yùn)營商投資轉(zhuǎn)向下一代連接,可移動(dòng) SIM 卡業(yè)務(wù)和 服務(wù)收入下滑,未來趨勢(shì)料將持續(xù)。

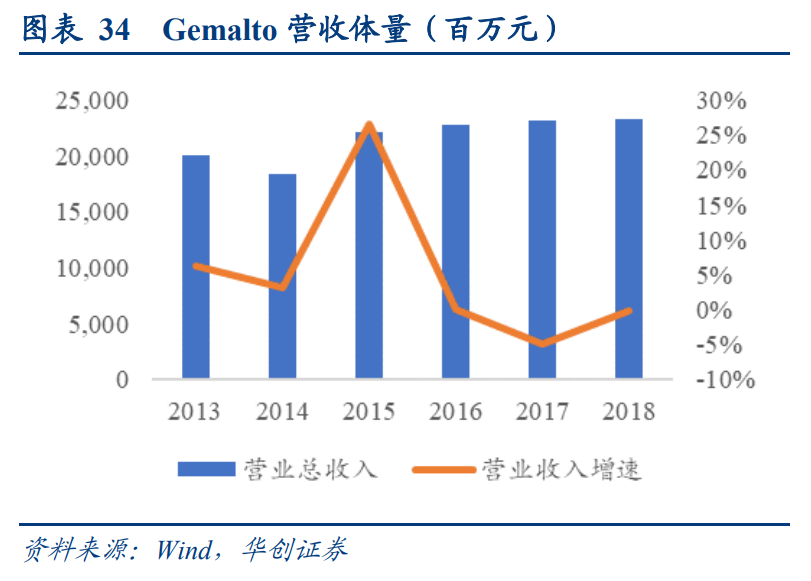

Gemalto 近年?duì)I收增速放緩,凈利波動(dòng)下滑。公司營業(yè)收入近年來增速放緩,2016、2017 和 2018 分別為 0%,-5% 和 0%,主要是由于傳統(tǒng)手機(jī)業(yè)務(wù)需求持續(xù)下降和對(duì) EMV 銀行卡需求下降。凈利潤近年來波動(dòng)下降,2017 年呈現(xiàn)巨 大虧損,達(dá)到 33.07 億元,主要是由于收購公司產(chǎn)生了大量無形資產(chǎn)的攤銷和折舊費(fèi)用。

2.2、海外公司模組業(yè)務(wù)收縮兼并,公司逐步轉(zhuǎn)型增值服務(wù)和解決方案

海外模組公司逐步收縮業(yè)務(wù),向產(chǎn)業(yè)鏈下游轉(zhuǎn)移。全球市場份額向國內(nèi)傾斜,中國已經(jīng)成為全球通信模組生產(chǎn)基地。 海外供應(yīng)商雖起步較早,占據(jù)全球主要市場。但由于國內(nèi)人工成本較低,加上國內(nèi)研發(fā)人員后備力量充足,產(chǎn)品更 新?lián)Q代速度快,能更好適應(yīng)市場新需求等使得國內(nèi)供應(yīng)商有后來居上的趨勢(shì)。從營業(yè)收入來看,2019 年移遠(yuǎn)通信營 業(yè)收入超過 41.3 億元人民幣,營業(yè)收入占據(jù)全球前三。綜合來看,國內(nèi)模組公司由于通信技術(shù)積淀深厚、制造業(yè)成 本及工程師紅利的優(yōu)勢(shì),再加上中國這個(gè)得天獨(dú)厚的大市場,在競爭力上已經(jīng)逐步超過海外企業(yè),全球模組產(chǎn)業(yè)鏈 “東進(jìn)西退”格局基本形成,海外公司將更多精力聚焦在向物聯(lián)網(wǎng)下游終端應(yīng)用轉(zhuǎn)型。

2.2.1、Sierra Wireless:出售車載模組部分,專注物聯(lián)網(wǎng)解決方案業(yè)務(wù)。

2.2.2、Telit:出售公司車聯(lián)網(wǎng)業(yè)務(wù),業(yè)務(wù)收縮至工業(yè)互聯(lián)網(wǎng),收購實(shí)現(xiàn)終端到云的布局。

2.2.3、U-Blox:基于定位優(yōu)勢(shì)向外延伸,保持定位業(yè)務(wù)市場地位。

2.2.4、Gemalto:被 Thales 全資收購,通信模組業(yè)務(wù)逐步邊緣化。

三、國內(nèi)物聯(lián)網(wǎng)通信模組行業(yè)格局:行業(yè)集中度提升趨勢(shì)勢(shì)不可擋,2021 有望迎來終局之戰(zhàn)

3.1、疫情下模組行業(yè)規(guī)模效應(yīng)漸顯,模組龍頭強(qiáng)者愈強(qiáng)

3.1.1、國內(nèi)模組行業(yè)價(jià)格競爭激烈,模組龍頭具有成本優(yōu)勢(shì)

價(jià)格競爭是 4G 時(shí)代模組競爭的重要手段之一。模組的競爭主要從性能、價(jià)格、質(zhì)量、交付能力、技術(shù)服務(wù)等幾個(gè) 維度展開。由于物聯(lián)網(wǎng)市場起步處于 4G 時(shí)代,2G/3G/4G 網(wǎng)絡(luò)和終端芯片都已經(jīng)相對(duì)成熟,研發(fā)門檻較低,所以各 企業(yè)的模組研發(fā)均處于同一起跑線上,模組產(chǎn)品的競爭主要集中在價(jià)格、質(zhì)量、技術(shù)服務(wù)這幾個(gè)維度。隨著 5G 時(shí) 代到來,模組產(chǎn)品將從性能和交付能力上逐步拉開差距,龍頭企業(yè)將因此受益。

B 端企業(yè)在物聯(lián)網(wǎng)發(fā)展初期更加注重綜合成本降低,使得激進(jìn)價(jià)格策略成為擴(kuò)大市場份額的“利器”。物聯(lián)網(wǎng)對(duì)于 B 端企業(yè)的幫助主要分為兩方面:一是綜合成本下降,二是管理效率提升。以水表為例,智能遠(yuǎn)傳水表既可以節(jié)省 抄表工的人工成本,使水司綜合成本下降;又可以為水司提供實(shí)時(shí)水表讀數(shù),方便開展漏損監(jiān)測(cè)、階梯定價(jià)等業(yè)務(wù), 提升管理效率。由于提升管理效率對(duì)于數(shù)據(jù)處理的難度較高,而目前物聯(lián)網(wǎng)軟件平臺(tái)技術(shù)尚未充分普及,所以對(duì)于 B 端企業(yè)而言,通過物聯(lián)網(wǎng)改造降低綜合成本成為最為現(xiàn)實(shí)的需求。這就使得物聯(lián)網(wǎng)模組企業(yè)有動(dòng)力通過激進(jìn)的價(jià) 格策略來獲取客戶。而作為電子產(chǎn)品,BOM 成本年降是行業(yè)基本規(guī)律,摩爾定律推動(dòng)物聯(lián)網(wǎng)芯片成本快速下降,也 給了模組企業(yè)降價(jià)的空間。我們認(rèn)為,單一產(chǎn)品價(jià)格持續(xù)下降是行業(yè)常態(tài),價(jià)格競爭也是一種無差別形式的競爭策 略,龍頭公司在價(jià)格競爭較為激烈階段將更有優(yōu)勢(shì)。

NB-IoT 模組價(jià)格持續(xù)下滑,芯片新玩家拓展市場有望使模組價(jià)格續(xù)創(chuàng)新低。隨著運(yùn)營商對(duì) NB-IoT 網(wǎng)絡(luò)的重視程度 提升,網(wǎng)絡(luò)覆蓋和資費(fèi)成不再成發(fā)展障礙,NB-IoT 產(chǎn)業(yè)前兩年處于快速成長階段。據(jù)統(tǒng)計(jì),NB-IoT 芯片企業(yè)達(dá)數(shù) 十家,NB-IoT 模組企業(yè)達(dá)上百家,NB-IoT 模組價(jià)格也在不斷創(chuàng)新低。根據(jù) 4 月初中國電信天翼電信終端有限公司 江蘇分公司公示的 2020 年 NB-IoT 物聯(lián)網(wǎng)模組集中采購項(xiàng)目結(jié)果,中標(biāo)最低價(jià) 13.47 元,已經(jīng)接近 NB-IoT 模組的成 本價(jià)格。而且 8 月份市場上更是出現(xiàn)了售價(jià)僅有 9.9 元的 NB-IoT 模組,此價(jià)格遠(yuǎn)低于 2G 模組價(jià)格,貼近 Wi-Fi 模 組價(jià)格。我們認(rèn)為,雖然極低售價(jià)出現(xiàn)的主要原因是部分廠商的營銷手段,不具有持續(xù)性;但是由于 NB-IoT 市場巨 大潛力,芯片新玩家的加入給了模組廠商進(jìn)一步的降價(jià)空間,預(yù)計(jì) 2021 年 NB-IoT 模組價(jià)格將進(jìn)一步下降。在模組 巨頭貼身肉搏的價(jià)格戰(zhàn)下,行業(yè)必將面臨價(jià)格戰(zhàn)下的大洗牌,市場集中度將進(jìn)一步提升。

模組制式從 2G/3G 過渡到 NB-IoT 和 4G/5G,主打 2G/3G 模組的公司將面臨業(yè)務(wù)收縮。 NB-IoT 面向的是占據(jù)蜂窩物聯(lián)網(wǎng) 60%份額的低速場景。在今年 2 月實(shí)現(xiàn)全球連接數(shù)破億、7 月 NB-IoT 被接受為 ITU IMT-2020 5G 技術(shù)標(biāo) 準(zhǔn)。NB-IoT 相較 2G 現(xiàn)在也有價(jià)格優(yōu)勢(shì),在新基建、運(yùn)營商 2G 退網(wǎng)等政策影響下,物聯(lián)網(wǎng)企業(yè)將加速切換至 NB-IoT。 因此我們認(rèn)為 2G 被取代的速度或?qū)⒏哂陬A(yù)期。主打 2G/3G 模組的公司由于產(chǎn)品布局的局限性,將面臨業(yè)務(wù)收縮。

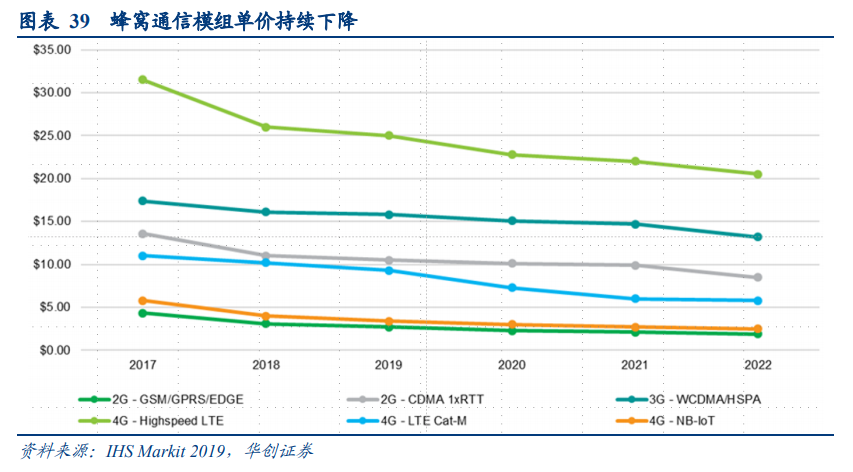

Cat.1 市場 2020 年如期爆發(fā),2021 年價(jià)格競爭料將更加激烈。Cat.1 成本低、網(wǎng)絡(luò)覆蓋好、速率能滿足絕大多數(shù)中 速物聯(lián)網(wǎng)應(yīng)用場景的需求,有望與 NB-IoT 一起成為未來物聯(lián)網(wǎng)市場中、低速率的主流通信制式。2017 年 Cat.1 模組 主要基于高通 9207-1 芯片,其價(jià)格與 Cat.4 模組價(jià)格類似,沒有市場競爭力。2019 年起,紫光展銳、翱捷科技兩家 國內(nèi)廠商發(fā)布 Cat.1 定制芯片,移遠(yuǎn)、有方、芯訊通等模組廠商隨之入局,帶動(dòng)產(chǎn)業(yè)飛速發(fā)展。9 月 9 日中國移動(dòng)表 示全國 Cat.1 產(chǎn)品月出貨量已達(dá)百萬級(jí)。Techno Systems Research 預(yù)測(cè) Cat.1 產(chǎn)業(yè)將保持高速增長趨勢(shì), 2023 年出 貨量將達(dá)到 8000 萬臺(tái)以上。根據(jù)我們的草根調(diào)研,行業(yè)規(guī)模提升、芯片國產(chǎn)化帶動(dòng)的模組價(jià)格持續(xù)走低,從 2017 年的數(shù)百元下降至現(xiàn)在的平均 40 元,2020 年底有廠商爆出低于 30 元的超低價(jià)。目前在產(chǎn)業(yè)鏈成熟度方面,Cat.1 仍與 2G 存在差距,面臨克服成本、功耗及復(fù)雜度等方面的問題。在成本方面,Cat.1 模組價(jià)格與 2G 相比相差一倍 以上。在功耗方面 Cat.1 芯片設(shè)計(jì)比 2G 模組復(fù)雜度高,尺寸普遍比 2G 模組大,Cat.1 功耗也比 2G 差距依然很大。 另外目前的 Cat.1 芯片常規(guī)應(yīng)用乃至 OpenCPU 應(yīng)用在穩(wěn)定性方面還有待驗(yàn)證。總體來看,我們認(rèn)為 2021 年 Cat.1 市 場仍將是激烈競爭的市場,模組價(jià)格下探到 30 元以下幾成定局;同時(shí)我們也能看到 Cat.1 市場巨大規(guī)模的潛力,這 個(gè)長期過億出貨量的細(xì)分市場也將為各家模組廠帶來巨額收益。

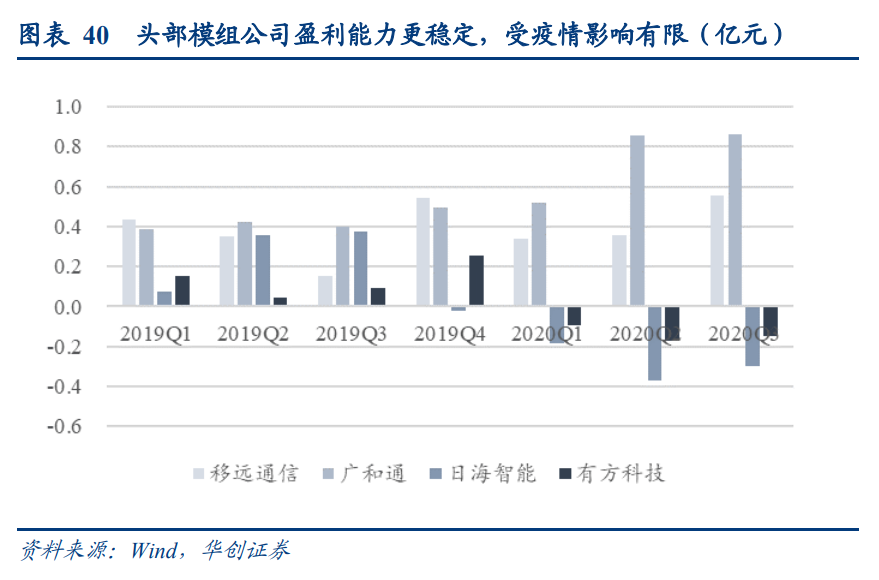

3.1.2、疫情之下模組廠商業(yè)績分化,模組龍頭保持業(yè)績穩(wěn)定發(fā)展

頭部模組公司盈利能力更穩(wěn)定,受疫情影響更小。疫情期間一方面國內(nèi)模組公司均受到一定的宏觀經(jīng)濟(jì)疲軟和出口 低迷的影響;另一方面物聯(lián)網(wǎng)行業(yè)發(fā)展欣欣向榮,政策對(duì)產(chǎn)業(yè)也有所扶持。其中頭部模組公司的盈利能力相對(duì)而言 更加穩(wěn)定。例如移遠(yuǎn)通信由于其國內(nèi)和海外市場雙輪驅(qū)動(dòng),且下游應(yīng)用領(lǐng)域廣泛,因此能夠在疫情沖擊海外市場的 情況下保持業(yè)績高增長的勢(shì)頭;同時(shí)由于公司優(yōu)秀的管理組織能力,在國內(nèi)疫情沖擊后積極復(fù)工復(fù)產(chǎn),響應(yīng)客戶需 求,整體收入實(shí)現(xiàn)逆勢(shì)高增長;廣和通受益于全球疫情下全球遠(yuǎn)距辦公與教學(xué)需求增加了帶有無線通信模組的筆記 本電腦需求,公司業(yè)績也保持高增長。

上游:龍頭公司規(guī)模優(yōu)勢(shì)和議價(jià)能力較強(qiáng),極端情況下更能得到上游供應(yīng)商優(yōu)先保障。領(lǐng)先模組企業(yè)有著明顯的渠 道優(yōu)勢(shì)和規(guī)模優(yōu)勢(shì),其出貨量和采購量均遠(yuǎn)遠(yuǎn)大于一般公司。當(dāng)上游發(fā)生缺貨時(shí),上游供應(yīng)商為了不在最大客戶這 里丟失份額,會(huì)優(yōu)先保證龍頭公司的原材料供應(yīng)。這就使得在疫情或消費(fèi)電子公司囤貨導(dǎo)致的上游原材料缺貨的情 況下,出貨量大的龍頭公司往往出貨不受太大影響;中小模組公司雖然仍有訂單,但是上游拿不到原材料出貨也面臨困難。

下游:龍頭公司渠道更深更廣,強(qiáng)大的售前技術(shù)支持團(tuán)隊(duì)保障極端情況下順利出貨。龍頭公司銷售渠道一般更深更 廣,特別是在海外市場。龍頭公司一般都有海外員工負(fù)責(zé)所在區(qū)域的銷售和售前支持工作,協(xié)助客戶完成需求導(dǎo)入, 技術(shù)測(cè)試,性能調(diào)優(yōu)等工作,對(duì)后續(xù)出貨貢獻(xiàn)極大。

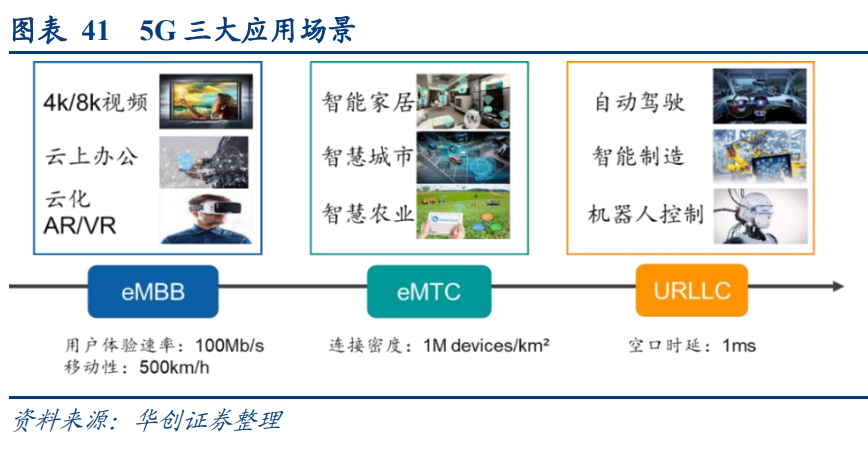

3.1.3、5G 模組賦能垂直行業(yè),研發(fā)和運(yùn)營門檻陡增,模組龍頭技術(shù)優(yōu)勢(shì)進(jìn)一步拉大

5G 推動(dòng)物聯(lián)網(wǎng)技術(shù)實(shí)現(xiàn)飛躍,技術(shù)能力提升大大拓展了物聯(lián)網(wǎng)的應(yīng)用場景。5G 有三大應(yīng)用場景,分別是 eMBB(增 強(qiáng)移動(dòng)寬帶),URLLC(超高可靠超低時(shí)延通信)和 mMTC(海量機(jī)器通信)。其中后兩者均是針對(duì)物聯(lián)網(wǎng)的應(yīng)用 場景。今年 7 月份 3GPP TSG 第 88 次全體會(huì)議宣布凍結(jié) 5G R16 標(biāo)準(zhǔn)。R16 相對(duì)于 R15 在網(wǎng)絡(luò)能力擴(kuò)展、挖潛以及 降低運(yùn)營成本等方面做了改進(jìn)。主要場景包括超可靠低延遲通信(URLLC)的增強(qiáng)、對(duì)垂直行業(yè)和 LAN 服務(wù)的支 持、蜂窩物聯(lián)網(wǎng)的支持與擴(kuò)展、增強(qiáng) V2X 支持、5G 定位和定位服務(wù)、UE 無線功能信令優(yōu)化、5G 衛(wèi)星接入、5G 網(wǎng) 絡(luò)自動(dòng)化架構(gòu)的支持、無線和有線融合增強(qiáng)、流媒體和廣播、用戶身份驗(yàn)證,多設(shè)備支持、增強(qiáng)網(wǎng)絡(luò)切片、增強(qiáng)無 線 NR 功能等。

5G 模組賦能垂直行業(yè),URLLC 對(duì)模組公司的研發(fā)要求較高。URLLC 主要針對(duì)時(shí)延和可靠性有較高要求的應(yīng)用場 景,這類場景的特點(diǎn)是要求毫秒級(jí)別的時(shí)延和近乎極致的網(wǎng)絡(luò)可靠性。例如面向智能汽車領(lǐng)域、交通領(lǐng)域的 5G V2X, 工業(yè) IoT 等。5G 通信模組的 URLLC 場景對(duì)模組可靠性要求更高,價(jià)值量更高。無論是在前期研發(fā)投入還是后期解 決方案設(shè)計(jì)的要求均有提升,這對(duì)模組公司的研發(fā)要求陡增。

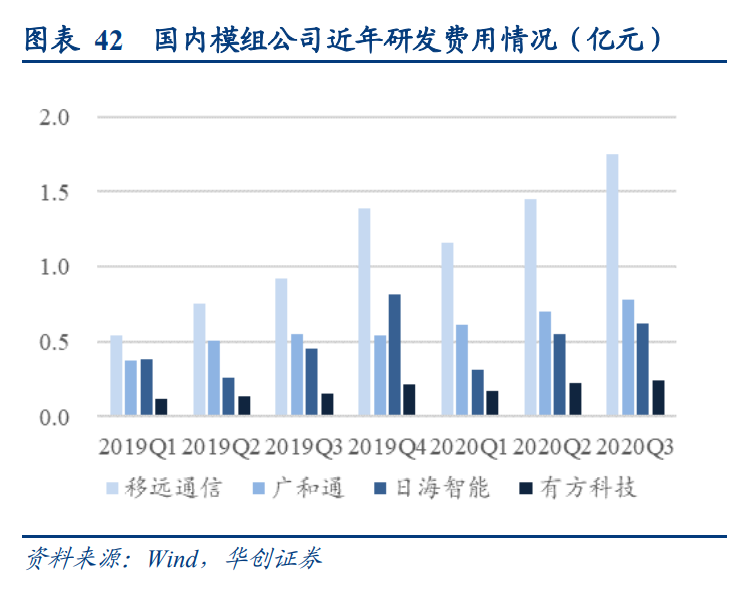

龍頭模組公司在疫情期間打磨內(nèi)功,積極投入新品的研發(fā)、擴(kuò)充多品類布局。疫情期間各模組公司不斷豐富產(chǎn)品矩 陣,陸續(xù)推出 5G、GNSS、LTE Cat1、Wi-Fi 6 等多品類、多領(lǐng)域的創(chuàng)新模組產(chǎn)品,龍頭公司研發(fā)投入導(dǎo)致期間費(fèi)用 保持在高位水平,積極布局迎接萬物互聯(lián)時(shí)代。移遠(yuǎn)通信和廣和通均增加大量 5G 研發(fā)人員,公司有望通過大力投 入 5G 研發(fā)而構(gòu)造 5G 時(shí)代的解決方案壁壘,穩(wěn)定的盈利能力保證公司可以通過犧牲短期利潤來增加長期回報(bào)。

3.2、國內(nèi)模組龍頭或?qū)⒎e極并購,有望實(shí)現(xiàn)行業(yè)和海外業(yè)務(wù)快速拓展

3.2.1、海外市場和下游業(yè)務(wù)或?yàn)閲鴥?nèi)模組龍頭發(fā)展重點(diǎn),有望通過外延并購實(shí)現(xiàn)戰(zhàn)略拓展

我們認(rèn)為在國內(nèi)中低端模組價(jià)格戰(zhàn)和 5G 高端模組研發(fā)門檻提升的情況下,國內(nèi)模組公司會(huì)更加注重海外市場的開 拓、以及向下游業(yè)務(wù)延伸,從而避開紅海市場,進(jìn)行差異化競爭。我們認(rèn)為移遠(yuǎn)通信和廣和通兩家龍頭有望通過規(guī) 模和渠道優(yōu)勢(shì)在價(jià)格競爭和研發(fā)競爭中占得先機(jī),逐步實(shí)現(xiàn)對(duì)國內(nèi)外市場份額的搶占和對(duì)國內(nèi)外優(yōu)質(zhì)模組標(biāo)的的兼 并,成為未來全球物聯(lián)網(wǎng)通信模組市場的主要受益者。

國內(nèi)公司開始注重向下游業(yè)務(wù)延伸,通過平臺(tái)、增值服務(wù)等途徑提升公司競爭力。過去國內(nèi)廠商大多之還停留在模 組本身,業(yè)務(wù)毛利率較低。物聯(lián)網(wǎng)規(guī)模提升帶來的質(zhì)變將帶動(dòng)更多商業(yè)模式的轉(zhuǎn)變。未來,國內(nèi)廠商應(yīng)該利用自己 前期積累的模組業(yè)務(wù)和連接數(shù)量,提供更多的增值服務(wù),逐步構(gòu)建價(jià)值較高的物聯(lián)網(wǎng)云平臺(tái)和垂直領(lǐng)域的物聯(lián)網(wǎng)解 決方案,進(jìn)一步提升盈利水平。例如,國內(nèi)廠商移遠(yuǎn)通信、有方科技和日海智能近幾年分別推出自己的物聯(lián)網(wǎng)服務(wù) 平臺(tái) QuecCloud、有方接入云、有方管道云和 Ayla 云平臺(tái)。

海外市場是國內(nèi)模組公司的下一個(gè)必爭之地。除了部分高端應(yīng)用場景,國內(nèi)廠商的模組技術(shù)已經(jīng)接近龍頭廠商 Sierra 和 Telit 的水平。并且國內(nèi)廠商在成本和產(chǎn)品上具有一定優(yōu)勢(shì):由于需求量大,上游芯片等原材料廠商會(huì)對(duì)國內(nèi)企業(yè) 有一定的優(yōu)惠;同時(shí),國內(nèi)的運(yùn)營和研發(fā)成本也低于國外廠商;此外,由于國內(nèi)產(chǎn)品應(yīng)用場景繁多和更新速度快, 國內(nèi)廠商可以更快速低為客戶提供定制化服務(wù)。目前國內(nèi)模組產(chǎn)品同質(zhì)化、價(jià)格戰(zhàn)激烈,海外市場將是國內(nèi)廠商下 一步布局的戰(zhàn)略重地。

海外通信模組公司逐步收縮業(yè)務(wù),為國內(nèi)公司收購兼并創(chuàng)造機(jī)會(huì)。近年來海外模組公司向著專一化的方向發(fā)展,逐 步收縮業(yè)務(wù)向產(chǎn)業(yè)鏈下游轉(zhuǎn)移,通過出售部分模組業(yè)務(wù)以集中公司資金和資源于利潤率更高的業(yè)務(wù)。例如,Sierra wireless 計(jì)劃剝離其汽車嵌入式模組產(chǎn)品線,并將中國的產(chǎn)品線出售給廣和通牽頭的財(cái)團(tuán)銳凌無線;Telit 也將汽車部 門出售給了 TUS。國內(nèi)廠商有望借助資本不斷外延收并購,借此契機(jī)快速獲得全球領(lǐng)先的技術(shù)和市場,培育具有全 球競爭力的通信模組公司。

并購能夠快速打通市場渠道,獲取技術(shù)和專利,規(guī)避市場禁入風(fēng)險(xiǎn),從而實(shí)現(xiàn)快速開拓海外市場和下游應(yīng)用。并購 海外優(yōu)質(zhì)資產(chǎn)能夠快速打通市場渠道,快速開拓海外市場。當(dāng)前國內(nèi)模組公司在海外市場普遍銷售模式以經(jīng)銷和代 銷為主、直銷為輔的銷售模式。這種銷售模式有利于國內(nèi)公司迅速擴(kuò)大市場銷售份額、提高客戶服務(wù)范圍和能力。 但是不利于公司品牌的推廣;收購可以規(guī)避部分市場禁入風(fēng)險(xiǎn)。由于各國對(duì)通信行業(yè)均設(shè)有不同程度的管制,公司 在拓展海外市場需要考慮到市場禁入風(fēng)險(xiǎn)。在某些管制嚴(yán)格的國家,可能需要憑借收購本地公司的方式取得經(jīng)營許 可。通過收購可以快速獲取相應(yīng)細(xì)分領(lǐng)域的專業(yè)技術(shù)與專利,實(shí)現(xiàn)業(yè)務(wù)的橫向或縱向的快速發(fā)展。

3.2.2、移遠(yuǎn)通信:聚焦通信模組業(yè)務(wù)產(chǎn)品布局完整,國內(nèi)外發(fā)力同步拓展份額有望實(shí)現(xiàn)規(guī)模效應(yīng)。

3.2.3、廣和通:“挖掘高毛利領(lǐng)域+電信增值”提升盈利能力,并購海外標(biāo)的有望快速發(fā)展。

四、終局之戰(zhàn)將重塑行業(yè)格局,“模組生態(tài)”業(yè)務(wù)將成為模組企業(yè)長期盈利重要來源

4.1、終局之戰(zhàn)的意義不在于輸贏,而在于產(chǎn)業(yè)格局重塑并趨于穩(wěn)定

物聯(lián)網(wǎng)模組行業(yè)馬太效應(yīng)逐步凸顯,強(qiáng)者恒強(qiáng)時(shí)代到來。模組行業(yè)經(jīng)過多年價(jià)格戰(zhàn)的洗禮,競爭格局已經(jīng)從多年前 的群雄逐鹿向巨頭壟斷過渡。中小型模組廠商將會(huì)被擠壓至小顆粒市場,如果在 5G 上的投入不足,可能永遠(yuǎn)喪失 回到大顆粒市場的機(jī)會(huì)。5G 模組賦能垂直行業(yè),URLLC 面向智能汽車領(lǐng)域、交通領(lǐng)域的 5G V2X,工業(yè) IoT 等應(yīng)用, 要求毫秒級(jí)別的時(shí)延和近乎極致的網(wǎng)絡(luò)可靠性。這類應(yīng)用的驗(yàn)證周期較長,客戶導(dǎo)入需要提早布局、且用戶粘性非 常大。因此對(duì)模組公司而言無論是在前期研發(fā)投入還是后期解決方案設(shè)計(jì)的要求均有提升。龍頭公司提前布局擁有 先發(fā)優(yōu)勢(shì)。后進(jìn)玩家很難進(jìn)入。展望未來,隨著行業(yè)集中度的提升,我們認(rèn)為模組行業(yè)殘酷的價(jià)格戰(zhàn)將逐步走向終 局,取而代之的是相對(duì)穩(wěn)定的價(jià)格體系和良性的價(jià)格競爭。未來模組行業(yè)的競爭格局逐漸固化,龍頭企業(yè)在議價(jià)能 力,供應(yīng)鏈把控能力、客戶粘性上均會(huì)有進(jìn)一步提高。龍頭企業(yè)之間比拼的不僅僅是價(jià)格,更多的是技術(shù)服務(wù)能力、 渠道能力、產(chǎn)品質(zhì)量以及“模組生態(tài)”的構(gòu)建能力。我們看好物聯(lián)網(wǎng)模組賽道的發(fā)展?jié)摿Γ春谬堫^公司在這一 賽道的長期表現(xiàn)。

4.2、格局穩(wěn)定后模組業(yè)務(wù)盈利有望回升,“模組生態(tài)”業(yè)務(wù)將成為長期的重要盈利增長點(diǎn)

如何評(píng)價(jià)一家模組公司的競爭力?我們認(rèn)為“短期看份額,長期看生態(tài)”。短期來看,模組公司的營收和利潤仍然 將以模組硬件銷售為主,產(chǎn)品種類和渠道能力將成為競爭中的關(guān)鍵,市場份額是競爭的最終目的。長期來看,硬件 的天花板 5-10 年之后將逐步看到,但是整個(gè)圍繞物聯(lián)網(wǎng)模組的生態(tài)將及其龐大,蘊(yùn)藏巨大商業(yè)機(jī)會(huì)。模組公司的最 大優(yōu)勢(shì)就是基于海量碎片化客戶的渠道優(yōu)勢(shì),模組公司有望通過復(fù)用海量客戶,為客戶提供超越模組的“物聯(lián)網(wǎng)軟 硬件一站式解決方案”,幫助各行業(yè)進(jìn)行“物聯(lián)網(wǎng)+”改造,打造物聯(lián)網(wǎng)時(shí)代的“平臺(tái)型”公司,重塑商業(yè)模式。

根據(jù)物聯(lián)網(wǎng)產(chǎn)業(yè)鏈的構(gòu)成,我們認(rèn)為模組企業(yè)未來可能涉及的“模組生態(tài)”業(yè)務(wù)主要分為以下三類:

4.2.1、硬件類生態(tài)

未來物聯(lián)網(wǎng)終端的信息處理主要放在云端,部分場景保留小部分邊緣算力,所以未來的物聯(lián)網(wǎng)終端主要由傳感器部 分和通信部分組成。傳感器部分包含各式基于下游需求所必需的傳感器,如溫度傳感器、濕度傳感器、姿態(tài)傳感器、 光敏傳感器、位置傳感器等等;通信部分負(fù)責(zé)收發(fā)海量信息,主要包括通信模組(基帶芯片+射頻前端)、天線、SIM 卡。所以圍繞物聯(lián)網(wǎng)終端需求,硬件類生態(tài)業(yè)務(wù)主要有:

傳感器業(yè)務(wù):模組企業(yè)不涉及傳感器的生產(chǎn),但是可以將傳感器集成于通信模組上,捆綁銷售。

SIM 卡管理服務(wù):運(yùn)營商通過卡商分銷渠道將 Sim 卡銷售給中、小型用戶,Sim 卡的客戶群體和模組廠商高度重合, 模組廠商天然適合從事 Sim 卡分銷業(yè)務(wù)。Sim 卡服務(wù)管理是一項(xiàng)長期服務(wù),每年都可以對(duì)客戶收取流量費(fèi),且行業(yè) 慣例是先款后貨或者同款同貨,客戶角度一次性付清全年費(fèi)用、運(yùn)營商的卡費(fèi)按月繳納,業(yè)務(wù)現(xiàn)金流極佳。這種付 款慣例下客戶需要 Sim 卡管理服務(wù)平臺(tái)有足夠的信譽(yù)保障,因此該業(yè)務(wù)非常適合物聯(lián)網(wǎng)模組龍頭。

天線業(yè)務(wù):物聯(lián)網(wǎng)天線的競爭格局比較好,因?yàn)樘炀€行業(yè)也需要一定的定制化,形狀、材質(zhì)不同的物聯(lián)網(wǎng)終端所需 天線的規(guī)格和尺寸也不同,所以專門從事物聯(lián)網(wǎng)天線生產(chǎn)企業(yè)不多。物聯(lián)網(wǎng)天線的價(jià)格從幾元到上百元不等,毛利 率普遍較好,客戶需求量大。模組公司依然可以復(fù)用海量中、小型客戶,有選擇的為其提供天線代工服務(wù),并以此 增加模組業(yè)務(wù)的粘性。

4.2.2、軟件類生態(tài)

連接管理平臺(tái)和應(yīng)用云平臺(tái):云以及云背后的海量物聯(lián)網(wǎng)數(shù)據(jù)是萬物互聯(lián)時(shí)代最有價(jià)值的領(lǐng)域。對(duì)于大型優(yōu)質(zhì)行業(yè) 賽道和大型企業(yè)客戶,往往大型互聯(lián)網(wǎng)企業(yè)、云商會(huì)涉足,大型企業(yè)也可以選擇自建云平臺(tái)的形式保護(hù)其用戶數(shù)據(jù)。 但是物聯(lián)網(wǎng)的市場是高度碎片化的市場,物聯(lián)網(wǎng)服務(wù)的是海量的中小企業(yè)和個(gè)人客戶,針對(duì)長尾客戶的連接管理和 應(yīng)用云平臺(tái)需求,模組龍頭可以提供自建的第三方連接管理平臺(tái)(不接觸客戶數(shù)據(jù))和應(yīng)用云平臺(tái)(接觸客戶數(shù)據(jù)) 的服務(wù),解決眾多長尾客戶需求。并借此重塑商業(yè)模式(如采用硬件免費(fèi),平臺(tái)收費(fèi)的方式),增強(qiáng)客戶粘性和銷 售毛利率。

4.2.3、基于硬件的增值服務(wù)

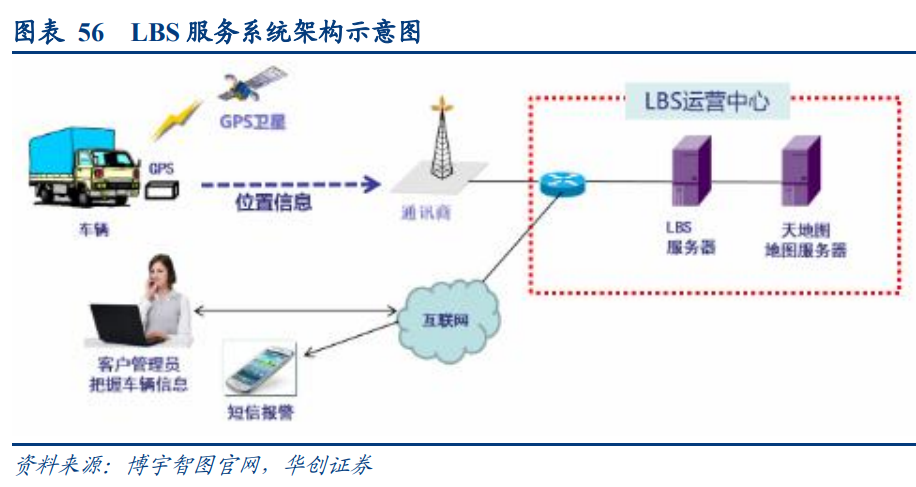

LBS 位置服務(wù):幫助下游客戶實(shí)現(xiàn)基站定位服務(wù),提供 LBS 服務(wù)平臺(tái)。基于位置服務(wù)(Location Based Services,LBS) 是指圍繞地理位置數(shù)據(jù)而展開的服務(wù),其由移動(dòng)終端使用無線通信網(wǎng)絡(luò)(或衛(wèi)星定位系統(tǒng)),基于空間數(shù)據(jù)庫,獲取用 戶的地理位置坐標(biāo)信息并與其他信息集成以向用戶提供所需的與位置相關(guān)的增值服務(wù)。用戶可利用定位技術(shù)確定自 身的空間位置,隨后便可通過移動(dòng)互聯(lián)網(wǎng)來獲取與位置相關(guān)資源和信息。模組廠商的下游客戶和 LBS 服務(wù)需求的客 戶高度重合,可以自然地實(shí)現(xiàn)服務(wù)對(duì)接。

遠(yuǎn)程技術(shù)支持:隨著未來物聯(lián)網(wǎng)應(yīng)用功能復(fù)雜化,客戶需求升級(jí)的頻次也將提高,模組升級(jí)迭代將會(huì)加速,模組廠 商后面有望對(duì)客戶提供遠(yuǎn)程診斷、升級(jí)的技術(shù)支持,形成進(jìn)一步的服務(wù)盈利。

基于區(qū)塊鏈的安全服務(wù):物聯(lián)網(wǎng)輸出的數(shù)據(jù)安全性是未來物聯(lián)網(wǎng)發(fā)展的重要議題。由于物聯(lián)網(wǎng)終端是有產(chǎn)權(quán)的,產(chǎn) 權(quán)所有人有修改此終端傳出的數(shù)據(jù)的動(dòng)機(jī),從而容易發(fā)生數(shù)據(jù)欺詐,危害物聯(lián)網(wǎng)數(shù)據(jù)安全。而區(qū)塊鏈技術(shù)是解決數(shù) 據(jù)安全性的利器,區(qū)塊鏈所擁有的去中心化特性,能夠與物聯(lián)網(wǎng)完美融合。模組公司可以疊加區(qū)塊鏈應(yīng)用功能,在 軟件上預(yù)留接口進(jìn)行“上鏈”,所有“上鏈”設(shè)備發(fā)出的數(shù)據(jù)都是去中心化的,無法基于單個(gè)終端進(jìn)行修改,從而 保證了物聯(lián)網(wǎng)數(shù)據(jù)安全。

附錄:海外模組公司發(fā)展簡介:持續(xù)外延并購進(jìn)行戰(zhàn)略發(fā)展(略)。

……

(報(bào)告觀點(diǎn)屬于原作者,僅供參考。報(bào)告出品方/作者:華創(chuàng)證券,韓東)

如需報(bào)告請(qǐng)登錄【未來智庫官網(wǎng)】。

- 物聯(lián)網(wǎng)卡換卡槽不能上網(wǎng)(物聯(lián)網(wǎng)卡更換卡槽為什么不停機(jī))

- 物聯(lián)網(wǎng)卡嵌入式(什么是物聯(lián)網(wǎng)卡,有什么用)

- 南京物聯(lián)網(wǎng)卡限制(如何看待南京大眾書局的聯(lián)名卡事件)

- 自動(dòng)售貨機(jī)物聯(lián)卡的核心功能與優(yōu)勢(shì)

- 物聯(lián)卡:解鎖自動(dòng)售貨機(jī)的智能進(jìn)化密碼

- 物聯(lián)卡:解鎖自動(dòng)售貨機(jī)智能化的關(guān)鍵密鑰

- 重構(gòu)無人零售的智慧引擎(物聯(lián)卡)

- 智能終端革命:解碼自動(dòng)售貨機(jī)重構(gòu)零售業(yè)的底層邏輯

- 物聯(lián)卡賦能自動(dòng)售貨機(jī):智能化升級(jí)與價(jià)值釋放

- 自動(dòng)售貨機(jī)物聯(lián)卡:智能化、場景化與生態(tài)化演進(jìn)?

- 哪些公司要用物聯(lián)網(wǎng)卡(什么是物聯(lián)網(wǎng)卡,有什么用)

- 華為物聯(lián)網(wǎng)卡網(wǎng)速慢(華為手機(jī)流量網(wǎng)速慢怎么辦)

- 醫(yī)院需要物聯(lián)網(wǎng)卡嗎(什么是物聯(lián)網(wǎng)卡,與手機(jī)卡有什么區(qū)別,能用在手機(jī)上嗎)

- 智能穿戴物聯(lián)卡行業(yè)綜合解決方案

- 安防監(jiān)控物聯(lián)卡行業(yè)綜合解決方案:智能化時(shí)代的“安全守護(hù)者”

- 物聯(lián)卡是如何盤活自動(dòng)售貨機(jī)市場的?

- 車聯(lián)網(wǎng)物聯(lián)卡行業(yè)綜合解決方案:驅(qū)動(dòng)智慧出行的“數(shù)字紐帶”

- POS機(jī)物聯(lián)卡行業(yè)綜合解決方案:驅(qū)動(dòng)智能支付場景的數(shù)字化轉(zhuǎn)型

- 智慧林業(yè):構(gòu)建全鏈路數(shù)字化生態(tài)系統(tǒng)的創(chuàng)新實(shí)踐

- 智慧農(nóng)業(yè):重塑現(xiàn)代農(nóng)業(yè)的數(shù)字化革命?

產(chǎn)品中心

新聞資訊

電話:4000-881-887

地址:上海市崇明區(qū)富民支路58號(hào)D1-1401室